原文:Messari Crypto Theses for 2022

翻译:W3.Hitchhiker

译者介绍:hW3.Hitchhiker是一个年轻独立的crypto投研团队,专注于二级市场。我们一直以基本面和市场数据的深度分析为主要投资依据,其中有对链上筹码的跟踪和分析,也有对市场数据、消息、项目代码的解析。诸如Messari,Nansen,Glassnode之类行业翘楚的动向我们一直保持着紧密的关注,也是我们学习的对象和目标。由于年度报告内容太长,我们也想第一时间分享出来,翻译中难免有瑕疵,但我们尽量保证了原文的完整性和准确性。

小伙伴名单:Sun Yuxi \ Alu Ayi \ Jiang Yinghao \ Yang Tao \ Ding Yi \ Tan Ni \ Liu Chuangxin \Zhou Dan \ Wang Difei \ Lin Hai \ Maco \ Rex

前言

我将保持简短,因为本报告的其他部分并不简短。

四年前的元旦,本投资理论以一条tweet线程开始。随着加密货币行业,该报告的规模和复杂性每年都在爆炸性增长。我为我们的团队撰写这份报告 — — 以强调他们在这一整年中所做的了不起的工作,并为任何新员工综合介绍加密货币的混乱情况。我为自己写 — — 以组织我的猴子思维,建立一个加密货币的思考模型和一个最佳研究的索引。

当然,我也是为你写的。无论你是加密货币的新手还是多周期的老手,我都试图提供一个免费的、全面的201-级别的加密货币课程,其中包括101-级别的介绍和链接,作为每年的节日礼物送给那些认为有帮助的人。

作为回报,你可以大骂我的错别字(谢谢!),错误总结你最喜欢的代币(做更好的营销!),

遗漏了市值排名第246位的资产(我不是卖空者!),以及通篇抄袭别人的想法(好的艺术家复制,伟大的艺术家偷窃)。

在你深入了解之前,先说几句免责声明:

- 本报告中的alpha是免费的,许多人从过去的报告中收集了一些见解,帮助他们赚钱,但这里没有任何东西是投资建议。做一个成年人。

- 我站在巨人的肩膀上。在某些章节中,我大量借用了其他作者的观点,他们已经对某一特定领域提出了惊人的见解。Nic Carter和Lyn Alden在比特币部分。Punk6529和Ben Yu在NFT部分。Watkins和Wilson以及Mason和Roberto等人在DeFi, ETH & Friends, and DAO部分。Balaji和Chris Dixon贯穿始终。通过阅读,你接受我的服务条款,其中包括对上述作者的任何意外抄袭行为是无意的和被事后纠正的规定(你是想要一份免费的报告,还是想要MLA级别的标准和令人头疼的引用所带来的无聊?)。

- 这篇报告是我花了大约250小时来写的(占我每年带宽的8–10%)。每年,我都暗自祈祷希望它能失败,以避免我再写另一份报告的诱惑力。如果你喜欢这份报告,你可以感谢Messari团队在我上个月缺席的时候持续经营。他们以粉丝和专业订阅的形式接受感谢。我接受的感谢形式是5–6位数的企业订阅和中心会员资格。

- 我拥有本报告中讨论的资产。我的核心资产已在第一章末尾披露(与Messari团队其他成员一起)。而我迄今为止所做的任何天使投资或流动投资都用星号标出。没有冲突,没有利益。

这份报告为加密货币和Messari史诗般的一年画上了句号。在2021年,我们的团队规模增长了4倍,收入增长了8倍。我们进行了A轮融资,并且每个季度都推出了一个杀手级的新产品 — — 第一季度是Intel,第二季度是我们的分析师中心,第三季度的主网,以及我们将在下周公布的一些DAO新工具。明年会更大。我们正在招很多人。如果你知道有什么好的工程推荐人(或者你自己也是),我们将为每个工程推荐人支付10000美元。

我们今年也在做一些有趣的事情,拍卖一批与论文有关的NFT,用于慈善。我们的“英雄”系列包括了今年最值得关注的人的艺术品。他们将得到一个特别的个人版艺术品作为纪念,但其余的是通过我们的合作伙伴OpenSea拍卖的1/1 NFT(Peirce专员的NFT看起来特别稀有)。我们还有一系列的战斗场景的收藏,这些都非常火热。感谢Jaen的鼓舞人心的工作和灵感。这是我们的一次NFT试运行,我们会有更多的内容。你可能想买一个年度专业订阅,以跟上2022年的发展。只是说说而已。

像往常一样,我很惭愧,你会考虑阅读这份报告,并赞赏… 哦,我在骗谁呢,这份报告真他妈的不可思议,就像Kanye在他的一场音乐会上一样,我很嫉妒你能用新的眼光来阅读它。*因为说实话,我已经厌倦了看它。

节日快乐,祝你新年快乐,并一如既往地戴上头盔。

-TBI

1. 机构信任的崩溃

为什么要读这篇文章?

也许你是 "千禧一代 "和 "X一代" 投资浪潮中的一员,而他们挂在嘴边的话就是 "一夜暴富,然后就退休"。你担心不断飙升的公共债务,不太稳定的通货膨胀率,以及加息所引发的不可预测的后果。对你来说,加密领域是一个救生筏。

也许你是70%的美国人中的一员,他们不信任国会,也不信任决策者会做正确的事情,因为他们不计后果地印钱,且不会因为内幕交易而受惩罚。你正在寻找一个能替代中央集权的东西。对你来说,加密领域是一个退出权力游戏的契机。

也许你是一个民粹主义者,无论你来自右翼或左翼,你都知道华尔街在助长了上一次金融危机后也没有受到任何惩罚而感到愤怒,亦或你担忧大公司日渐失控的垄断权力、审查制度和对你个人数据的控制。对你来说,加密领域是对他们的一记重拳。

这张图可能会引起你的共鸣

当然,你可能只是为了赚快钱、为了 meme 和 jpeg而进入加密领域。这也很酷。

无论你是作为传教士还是雇佣兵来到这里,你都会发现,这场运动背后的主要动力是对去中心化的共识。所有人都相信去中心化技术搭配上内嵌式财务刺激措施(Web3另一个好代名词)提供了一个令人信服的,通常可以让人从中获益的,并替代我们腐朽的传统机构的解决方案。

这让我想到了我对2022年的第一个预测:在 "真实 "的世界里,事情在变好之前会变得更糟。整个2022年,通货膨胀率将保持在5%以上(我对此有 70 %的信心),而年底的加息会拖住股市的势头,并伤害目前的增长型股票( 60 %的信心,明年标准普尔指数下跌)。这将有利于加密货币的短期发展,但考虑到拜登政府正因为大科技巨头和银行的监管问题在加速打压该行业,所以许多加密货币公司和他们的用户将不可避免的受到牵连,而这也将是加密市场中期发展的风险所在。

2.加密领域/web3 势在必行

这是本报告中唯一看跌的预测之一。加密领域,或最近流行的 "Web3",是一种长期不可阻挡的力量

a16z crypto 普通合伙人 Chris Dixon 称其为 "由建设者和用户拥有的互联网,用代币进行协调"。Messrai 研究员 Eshita 将 Web1->Web2->Web3 的演变描述为只读->读写->读-写-拥有。

不管你喜欢哪种解释方式,用户能从中获取的收益就是最直观的体现,它的表现将超过了许多垄断经济体长期的表现。在这份报告中,有很多内容需要解读,但总的主题是一致的,即我们正在从租“地主的地” (现在的互联网),转移到一个有无限可能的新大陆。在这个前沿领域,加密货币对所有的垄断者都是一场革命,而传统互联网的食利者也正因此感到战栗。

我们拥有成功所需的所有关键因素:

- 人才:才华横溢、充满激情、志向远大的年轻建设者正以不可思议的速度涌向加密货币这个开放领域。(尤其是在晚上和周末,XD)。

- 资本:我们已经看到了海量风投资金聚集在了加密领域,创业公司融资消息如雨后春笋般涌现,以及链上不断增长的协议数据和其 TVL 。

- 时间:在上一个熊市期间,关键的基础设施均已落地,这使得人们比以往任何时候都更容易拥抱这一技术。

在 One River Capital 的 Eric Peters 最近的一篇文章中,他认为我们生活在一个社会动荡的时期。年轻人热衷于投资(并有可能破产)那些颠覆老一辈人钟爱行业的技术,但在获取自己利益的同时,牺牲了老一辈人的利益。他说,年轻人失败破产几乎没有任何损失。而当年轻人感受到被传统机构剥削时,这一点优势就变成了革命的星星之火。

DeFi为储蓄者提供5 %的回报率,而华尔街只有0.5 %。NFT 为创作者提供了将作品货币化的机会,而同时不需要支付好莱坞 50 %以上运营费用。开放式游戏和社交协议打破了科技巨头持续的高额市场占有率,并让系统更加扁平化。

我有99%的信念,加密货币到 2030 年将会是一个巨大量级的市场,因为这里的经济体系足以吸引无数的资金。我们正处于全球经济全面转型的边缘,而它比移动电话,甚至可能比互联网本身都还要强大。

尽管我对我们在这个特定周期中所处的位置不太了解,但现在市场发展的势头仍然强劲,资本市场也很充裕。因此,我按概率将未来走势分为三种情况。

1)最有可能的是,我们在 2021 年第一季度结束前会经历一个爆炸性的顶部,然后是一个较浅的,接下来仍然是痛苦的多年熊市;

2)我们摇身一变成为一个 20 万亿美元的泡沫,持续一整年,并与整个互联网市场平起平坐——这很难实现,但鉴于全球宽松的货币政策,无休止的政府支出,以及加密货币加速发展的势头,这也不失为一种可能性;

3)我们缓慢而稳定地迈向永恒牛市("超级周期 "的理论)。

3. 跨链桥、NFT以及DAO

"Web3 "是一个包罗万象的术语,它涵盖了加密货币(数字黄金和稳定币)、智能合约计算(Layer 1 、2)、去中心化硬件基础设施(视频、存储、传感器等)、Non-Fungible Tokens(NFT,数字ID和产权)、DeFi(交换和抵押 Web3 资产的金融服务)、 Metaverse(在类似游戏环境中建立的数字领土)以及社区治理(DAO,或去中心化自治组织)。我希望 Web3 的各个领域都能得到发展,但目前看来有三个领域的基础设施极其匮乏。

即 NFT 基础设施、 DAO 治理工具和协议间跨链桥。

我们正在见证 NFT 领域内创新的寒武纪大爆发,这才刚刚开始。我不确定单个NFT的市场还能火多久,但我知道可靠和普遍的 NFT 基础设施在很大程度上仍然有巨大的需求。市场、创造者工具、面向社区的商业模式和去中心化的身份管理/声誉管理系统都处于起步阶段。这些核心基础设施将是2022年最热门的投资领域之一,DAO治理工具也是如此,这是整个加密货币社区目前存在的需求,投票的冷清程度已经到了非常危险的水平,而这常常会导致投资进程被拉得过长。

如果你从 10 年的角度来看,开放的、代币管理的 DAO 将注定取代公司;你会认识到他们的社区需要一个效率比现在高上 100 倍的治理工具,这样才比中心化的竞争对手更有效地运作;你会理解为什么每一个 DAO 财务交易都要经过社区投票;最终你也会理解为什么2022年将是属于DAO治理工具的一年。

最后但同样重要的是,我们有核心的加密货币通道:扩展和互操作性解决方案。以太坊的区块链今年达到了它的容量极限。其他第一层平台的价值已经爆炸式增长了50-100倍,因为投资者笃定了加密货币的未来发展趋势——即新的生态系统将在多链间并行化,从而吸收过剩的需求。达到这一生态目标,需要所有这些新的区块链(加上以太坊的第2层Rollup)都能进行交互,所以今天加密货币最尖锐的痛点可能就是缺乏好的跨链桥。如果未来是多链生态,那么那些建立优秀的跨链基础设施以确保资产在不同链之间顺畅流动的团队将创造新的历史。

如果这些概念你听起来很陌生,那也没关系。NFT(第6章)、DAO(第9章)和1层互操作性(第8章)占了今年报告的三分之一,这是有原因的。

4. 加密货币的解耦

不同的加密货币理应有不同的价值驱动方式。我们早已从 "所有东西都是加密货币 "的观念转变到了 "实际上这里面有货币、fat protocol、DeFi应用程序、分布式计算平台、NFT、工作赚钱(work to earn)市场…" 有眼光的投资者开始关注各种网络的实际使用案例和基础微观经济学,并围绕其独特的增长动力进行投资。这仍然是一个由meme驱动的市场,我敢说许多meme币都在验证这个事实。 基本面?Ari Paul 写了一个关于最近加密货币市场脱钩的最有洞察力的文章:

这是一个周期,与比特币无关的加密货币最终被验证并实现落地应用……在以前的周期中,成为加密货币领域的专家是没有意义的。4年前,Defi和NFT基本上是不存在的。大多数其他的领域也是不存在的。所谓的"去中心化文件存储"、"智能合约平台"、"隐私 "和其他加密货币经常被随意的分类,所以这些名词在那时也是没有意义的……但现在,作为一个Defi Yield Farm农民或NFT投机者,可以说是一个全职工作,你需要有深刻的领域只是或一个小团队才能跟上其中某一个领域。"

这是一个重要的发展趋势,这也是私人投资基金相对于散户竞争者来说将有如此巨大的持续竞争优势的理由。协议 "报告" 标准存在巨大的信息不对称,技术学习曲线陡峭,风险管理基础设施有限,这使得加密货币投资的障碍很高。加密货币基金现在正处于其生命中最重要的时刻,而这种趋势可能会持续到新的一年。

5. 永恒的资本:会涨会跌但永远不会离开

今年涌入加密货币的资本数量令人难以置信。专注于加密货币的基金随着其核心持有资产的升值,其融资速度和资产管理体量也才不断的创下新高。其中一些基金(比如Multicoin)可能是有史以来表现最好的投资公司之一,这就不难理解为什么该集团在继续赚取现金流方面没有任何障碍。

现在私人加密货币基金市场的规模简直就是“离谱”,当我们在2015年为DCG融资2500万美元时,这就是当时加密货币投资公司中最大的一轮融资之一了。而今天,像Polychain、Paradigm、a16z、Multicoin、3AC和其他公司各自管理着数十亿美元(其中一些佼佼者资产管理规模甚至可以达到100亿美元以上)或更多,2500万美元的投资现在仅仅算是中等规模投资。对冲基金计划在5年内将其资产的7 %部署到加密货币中,而养老金也开始直接购买加密货币。

在负利率的背景下,大型资本配置者正在继续提高风险曲线,而且大多数人根本无法再忽视加密领域的存在。

加密领域在10年内创造了3万亿美元的流动价值,现在可以与所有其他风险投资支持的初创公司的总和相媲美。机构投资者已经注意到了这一点,他们很可能会以一种可以确保我们避免类似于 2014-2015 年和 2018-2019 年深度和长度的崩溃的方式部署资本。当新人入场时,钱只会朝两个方向流动,上涨或者下跌,而绝不是流出。资本可能会流向有更高β的新兴代币,但即便这些资本要离开,他们也不会再流会充斥着高通胀的法币经济体中了。相反,它会永远的停留在BTC、ETH、SOL或任何一个加密货币 "蓝筹股"里。如果你愿意不直接接触代币,那也没关系。对代币基础设施的需求创造了加密货币独角兽的繁荣,这为相关资产类别提供了对冲风险。根据Dove Metrics的数据,我们在第三季度的423笔交易中观察到了80亿美元的私人投资,占今年年初以来178亿美元投资的近一半,这已经超过了前六年的总和。在加密货币历史上最大的交易中,近90%发生在今年,这还不包括Coinbase直接上市。大约75%的资金被部署到基础设施和中心化服务中,而FTX和DCG以及可能即将到来的币安融资公告都还没有算进去,机构的确已经深度参与其中。

6. 加密市场的上限在哪里?

我们都知道“崩盘”即将到来,这一次的周期可能比以前的更平缓,不过我们之前说过市场尚存“余热”,那么在崩盘到来之前,市场的上升空间又还剩多少呢?“触顶”的信号又是什么呢?是Shiba Inu market caps的市值达到300亿美元?还是时代广场出现了NFT的广告牌呢?

现在我们来说一下那些我认为的“触顶”的信号,从比特币开始。

1.比特币:国王没有真正的对手(我将在第三章阐述原因)。作为一种没有收益的货币资产,比特币往往用于定价与估价,所以它常常被用来和它的“表亲” — — 黄金比较。但是,比特币仍然有值得追踪的基本面。最好的判断法可能是由Coin Metrics推广的“market value to realized value”。这是一个比率,由自由流通的比特币市值(过去五年内流通的货币量)与其“变现价值”(当下时间内每个比特币在链上上一次流通的价格总和)相比得到。当变现价值飙升时,市值却可以保持不变,反之亦然。一个是比特币当期币价的“快照”,而另一个则是加了流量的动态衡量指标。

如果你不是一个HODLer,也不能忍受四年的熊市,那么每当MVRV达到3时,就是你获益的最好时机(当MVRV跌至1以下时,可以卖掉一个肾来买入)。在之前的三个 “双重泡沫 “中 — — 几乎只能用MVRV这样的指标来看待行情,因为之前的”泡沫”在价格图表上几乎没有记录,而且MVRV在3以上的时间在逐渐变短。2011年,MVRV在3以上停留了四个月。在2013年,它在那里停留了10周,在2017年停留了三个星期。今年早些时候,它只停留了3天。

如果历史重演,这将意味着什么?今年的MVRV再次达到3时,比特币的价格将达到100,000–125,000美元的水平!

如果事情发展到这个程度,比特币的下一个目标将是对标黄金的市值!按照如今的金价来看,与黄金市值持平意味着比特币的价格会达到50万美元。所以比特币可能仍然有10倍的投资机会。但是从比特币的历史回报率来看,这个回报率也并不高。(当然,除非天花板完全消失,这意味着法定货币失效,我们已经默认用比特币来定价。1 BTC = 1 BTC)

**2.以太坊:**最近,ETH巨头们有很多”炒作”的言论。ETH能在这个周期内超越BTC吗?答案是不太可能。不仅仅是因为以太坊面临着扩容难题,还因为目前公链的竞争激烈,而且市场在未来更倾向于构建出多链并行的生态。我仍然在想,其余所有公链能否像FAMGA的市值超过M1一样“联合推翻”比特币呢?(h/tArthur Hayes的比喻)

那么以太坊能否超越微软、苹果或谷歌呢?目前来说以太坊差了它们3–5倍。那ETH能超过FAMGA市值的总和吗?那就差了15–20倍了,而且这个要求相当高了 ,毕竟以太坊目前占FAMGA总计市值的5%来看,ETH还是很“廉价”。

**3.Solana等其他公链:**加密世界的新贵们正在争夺着加密市场市值第3(600亿美元)的位置。Polkadot(400亿美元)和Avalanche(300亿美元)也是如此。如果这些想要取代以太坊的公链协议认为,它们拥有比ETH更高的贝塔系数,将蚕食以太坊的市场份额并撼动其主导地位,是否有想过Terra(160亿美元)、Polygon(120亿美元)、Algorand (110亿美元),或Cosmos(70亿美元)呢?市场竞争有两个点,业务开发(应用的打造及部署)和生态引流(能否吸引开发者在非以太坊区块链上构建项目)。“以太坊杀手”们都有足够的资金进行激烈的竞争,但作为投资者,你的选择只有赢家,或者购买篮子(看衰以太坊的主导地位)。无论是哪种方式,这些资产都与ETH挂钩。

**4.DeFi:**DeFi的长期预期极佳,因此可以做空银行(谨言慎行)。尽管DeFi在2020年取得了惊人的成绩,但DeFi的交易量还不到全球银行市值的1%,长期来看,DeFi市场还有很大的上升空间。一些顶级DeFi协议的价格已经停滞不前,但如果你坚信加密货币市场将取代传统的中心化机构,它可能会回馈你相当好的风险回报机会(比当今市场上任何的风险回报机会都大)。目前来看,协议间的竞争很激烈,而且即将面临监管审查,而技术漏洞无处不在,系统性风险也可能使整个市场瘫痪,高昂的gas费用正在削弱单位经济效益。从多个指标来看(主要是营业额和市盈率),DeFi仍然引人注目,但现在的计算只对“鲸鱼”有用。

***5.NFTs:***鉴于NFT不可伪造且非流动性极差,所以很难对NFTs的 “市值 “做出任何形式的总结。DappRadar在9月初估计NFT的市值为140亿美元,这个数字到现在为止一直在上升。由于NFT为加密货币用户们开辟出了一个的设计空间,并造就了另一种加密经济体系,所以这一领域发展前景相当好,预期规模大到可怕。Meltem认为NFT市场的市值至少能达到LVMH的级别(3750亿美元),而Su Zhu则认为NFT的市值将达到整个加密市场的10%(2250亿美元)。我不认为他们是错误的,但更大程度上这只是说明了NFT铸造者还有很大的机会,以及市场基础设施建设还有很大的空间,不能说明大多数特定NFT项目的可投资性。(见第6章)。

7.熊市漫漫

我们热爱加密货币市场,我们喜欢它们的长期和短期,但最吸引人的却还是中期。

“市场什么时候会暴跌?”我想除非你经历过加密世界的漫长熊市,否则你不会 真正的理解它。

在加密世界的凛冬(很长的熊市),许多人将失去信心,无法忍受来自灵魂的崩溃以及多年的磨难。”政府可能会介入监管了”,“这些产品推出还为时尚早”

“我早告诉过你这是一个泡沫”,这些类似的看衰言论会层出不穷。除了巨大的纸面(或实际)损失外,你还会看到人们崩溃,由于杠杆过高(或者糟糕的税务规划)而破产, 变得悲观冷漠,放弃其他有前景的项目,并普遍失去了对加密市场的长期预期。更糟糕的是,下一个熊市将会是一场监管带来的噩梦,而我们将没有牛市的氛围来帮助我们抵御面临的问题,比如消费权益的保障、市场欺诈以及产品滥用、系统性的风险、ESG和市场行为合规性等。同时,加密市场的”草根”群体数量将大幅下降,因为当你失去90%的储蓄时,就不得不找一份真正的工作了,而且就更难与传统市场进行“抗争”了。

这一切听起来很残酷,但这一次也许没那么糟糕。

市场崩塌之后首先要回归本心,你是否还相信着加密世界的一切,你需要在心中默念下面的问题。

- 中心化的世界是否真的走向了衰败?

- 在未来,Web3是不是值得我们期待的对抗传统世界的“筹码”?

- 我们设想的新领域的构件(桥、DAO、NFTs)是否仍然值得在下一阶段进行大量投资?

- 在下一个下行周期,是否更容易找到基本面强的项目?

- 是否仍有充足的资金可用于资助有趣的项目?

- 你是否仍然相信加密市场在5–10年内市场还会重返牛市?

如果你仍然相信这一切,请戴上头盔,拥抱寒冬,并注意这些“冬季生存技巧”:尽早加杠杆,看准纳税时机,及时兑现,不要试图推测“触顶”时间。

- 关于杠杆:这应该是不言自明的:如果你不是一个专业的交易员,你的杠杆在专业人员眼中只是一种资金转移。加密货币的波动性非常大,且上升空间巨大。你不需要在这里赌运气,不需要为此负债累累。

- 关于税收:大多数人都清楚不要为了不必要的投资而负债(像是用信用卡购买狗狗币),但也会因为没有充分的计划而会忽略掉他们的“杠杆” — — 在12月,记得卖出和兑现,因为还需要承担税务。如果你在2021年1月1日开始持有10,000美元,通过交易,在12月31日持有10万美元,然后在2022年1月1日亏损到25000元。那么你欠政府的钱比你持有的资产还要多,你的“表演”到此为止,感谢参与。

- 关于空头:请不要做空。即使你是对的,你也很可能因为没有把握好时机,把自己“炸死”。如果你输了,别人会在你的坟墓上跳舞庆祝,因为他们赚翻了。哪怕你赢了,也不会有人喜欢你,而且你失去了长预期。PS:我只是在这里提醒各位,没有要你一定怎么做。

还有一件事是提醒那些投机者,他们会觉得这是在熊市购买低价币的绝好时期。但是市场绝对可以比你想象的崩的更厉害,币价会跌的比你想的更低,熊市会比你想的更长。加密市场memes式的状态,仿佛来自地狱的药物,很容易让人嗑嗨,你会慢慢感受到痛苦的消失,但是也需要一段时间来解毒。

如果你们是一个初次接触并投身于加密市场的年轻团队,请尽你所能保护你们的团队和成员不受市场崩塌的“核反应”影响。很多团队都在滥用他们的资产,并且做不好核心工作,Messari在此温馨提示您:“不要浪费钱”。

如果你是一个有抱负的Web3公司的员工,在一个拥有大量资金的“基建公司”工作绝对不是个坏的选择。在工作签约之前,记得去问招聘人员他们公司的赛道情况以及现金情况(大部分在此时应该还不错)。

那些短期捞到大笔钱的人将从此蒸发,但下一个周期的独角兽将在低迷的市场寒冬出现。令人惊讶的是,加密货币的成功在很大程度在于其持久力。”我们都会成功的 “是一个有趣的牛市memes,但在熊市,貌似大喊“我们都会活下去的”会更好一点,因为这个时候所有人都在嘲笑你,市场暴跌了80%,行业内竞争对手都在破产,客户也会逐渐消失。

熊市时,你已经不需要在个人资产负债表上考虑数字货币了,此时需要更加谨慎小心。

8.公众的选择:Coinbase打开传统市场的大门

加密货币的市场表现会超过那些支持它们的公司吗?

尽管Coinbase的市值达到700亿美元时着实令人叹为观止,但在2013年他们的B轮融资之后,Coinbase的市值就在也没有跟上过比特币的步伐。而且这样的例子并不少见,其他不少被认为是“蓝筹股”的基础设施公司也都难以跟上加密货币的步伐。在比特币方面,去中心化的投资公司Digital Currency Group是一台名副其实的加密货币资产焚烧机,自2015年以来,以BTC计算,其市值下降了约80%。如果你将这些公司与ETH等主流公链的代币进行比较,这个数字会变得更加丑陋。

另一方面,币安的BNB在四年内升值到历史最高点,很大程度上是因为BNB激励了新用户注册交易所平台,并可以换取币安约20%收益的代理权。BNB的市值在900亿美元以上,而整个公司的市值是这个数字的3–4倍。

加密货币的IPO和ETF的诞生更重要的在于吸引机构以及加强加密货币的主流认可度,而非帮助散户投资者获得回报。Coinbase有望成为一个万亿美元的公司。BITO ETF是有史以来最快筹集到10亿美元的ETF。这些对大众开放的ETF就像进入加密世界的门票,他们可能对你的父母(指代老一辈人)很重要,但对你的朋友们来说就不那么重要了,他们可以获得更好的加密货币原生工具(包括代币化衍生品及相关指数)。

关于这些新生的ETF(COIN和BITO),最大的作用是帮加密货币做了一个免费市场营销,圈外人可以从中了解到原生加密市场。通过Coinbase,你可以跟踪他们的非交易线,以很好地了解哪些托管服务是新兴的。SBF也喜欢这种免费的情报。有了BITO和期货ETF这样顶级的产品作为“公关”,我们就可以无情打脸美国证券交易委员会的主席加里-詹斯勒(Gary Gensler),并揭露他是个骗子。所以,除了数字货币之外,持有一些这类证券产品也有好处。

(在第四章,了解多关于Gary Gensler的事,在第五章,了解更详细的在ETF上发生的不合情理的事情)

9. 仿盘与风向

有时候在加密市场不需要想太多。

加密市场往往具有社交性和模因性。只要看看散户是多快地跟投行业内顶尖投资者支持的新项目就知道了。资本本身也是高度流动的。今年已经有数十亿美元被投入到这类“跟风投资”的交易中,无论是项目还是模因,都有着众多仿盘,资金也在这些高热度的仿盘之间不停流动着。

风险投资在加密市场中的定位正在改变,建设者和那些迅速跟上热点的投资者都获得了收益。因为市场低效但能过快速反映趋势,所以压制赢家和淘汰输家都有必要。随着SOL的币价反弹,更多的资金涌入solana生态,在solana生态上的资产比在以太坊上赚的更多了,而solana上的应用也在不断更新,新的应用再次吸引了更多的目光,由此形成良性循环继续。这些都是由顶级交易员所推动的,不过对此持怀疑态度的人觉得这些就是庞氏骗局。

加密市场的发展自有其节奏。假设某个项目突然爆红并在赛道中一马当先,那么下个类似的热点项目可能很快就会出现,因为现在人们相信目市场就是如此(某种意义上这也符合资产(投资)多样化的意义)。现在的热点轮换越来越快,也更加真实靠谱。整个市场走到现在,对某些人来说,掀起一个新热点就像是喊“做大BTC,做大ETH,做大XXX”一样简单。

现在的信息渠道也更加丰富,你可以听FTX解释如何炒作资产,或者在社交媒体(比如Twitter)上阅读大V们写的文章,或者你可以看一下前20名的基金,比较一下对比他们所持有的资产,以此来丰富你的投资组合。

(来源:* Messari Pro Q3 Fund Analysis*)

10.信息披露(非投资意见)

我们的分析师团队每月都会披露他们的资产持有情况。我们的团队越来越大,所以这部分内容也越来越长。以下内容分析师们均有分别概述:

- 他们目前持有的5%以上的投资组合;

- 2021心中的年最佳/烂;

- 他们对2022年的期待和想法。

以下内容不是投资建议,所以不要因为我们公开这些潜在的风险而起诉我们。此外,不要接受来自二流白痴的投资组合建议,过去的表现并不代表未来的结果。

TBI

年度最佳:LUNA +5,746%

年度最烂:ANT +52%

持仓情况:BTC, ETH, LUNA, PERP, RUNE, ZEC, TRIBE/TBI

FEI*, OpenSea*

*标记为在我的投资组合中显著增长(marked up)的资产

期待或想法:团队的期待即是我的愿景

Aidan

年度最佳:AXS (YTD回报率为+23,621%,难以超越)

年度最烂:YAX -80%(Aidan在团队中选出了年度最佳和年度最烂)

持仓情况:AXS, BTC, ETH, RUNE, FTM, RGT, MKR, YFI, ANY, MLN, renZEC

期待或想法:DeFi1.0的项目“文艺复兴”(收益在牛市有上限,但是在熊市有下限);ATOM:看跌;预测RON>SLP但是很难说(一旦Ronin的LM奖励枯竭,SLP很难持久)

Chase

持仓情况:ETH, SOL, ALCX, HNT, OHM, TOKE, OCEAN, RUNE

期待或想法:以太坊的去中心化,solana的历史证明,SBF,更多用户涌入,基础设施协议(无线、流动性,数据等)、无清算借贷、DeFi开发者

Dustin

持仓情况:ETH, SOL, RGT, AURY,

期待或想法:模块化生态系统+ETH扩容解决方案(看跌monolith)。看好元宇宙基础设施(RON就是一个例子),但目前的游戏都是狗屎。看好去中心化云计算(RNDR、AKT等)。看好链上现金流(超流动性导致抵押不足)

Eric

年度最佳:RUNE +739%

年度最烂:CVP -22%

持仓情况:BTC, ETH

期待或想法:看好所有的多链生态以及二层应用,所有以太坊杀手的估值都偏高,因此看跌

Rshita

持仓情况:ETH, SOL, BTC

期待或想法:所有web3、NFT(数据存储、DeFi用例、游戏+音乐)的应用程序到基础设施的转变、DAO的建设、BTC

Jack

年度最佳: HNT +3,046%

Jerry

持仓情况:BTC, ETH, SOL, OHM, CAKE

期待或想法:以太坊的兴起,众多的L1公链、质押协议、DeFi与TradFi的结合(非链外抵押品、避免超额抵押的方法、现实资产的代币化等)2022年DeFi能够更加多元、web3基础设施、GameFi聚合器和元宇宙基础设施

Maartje

持仓情况:BTC, ETH, CRV

期待或想法:ETH,有巨大潜力的媒体和娱乐设施,DeFi和TradFi的结合,DAO的建设,crypto.com,特殊用途的DAO

Mason

年度最佳:AXS +23,621%

年度最烂:ANT +52%

持仓情况:BTC, ETH, ATOM, HNT, INDEX

期待或想法:模块化、NFT平台(RARI、RARE)、MVI、Web3基础设施(AR、GRT、AKT、LPT)、POOL、创作者可盈利(如Mirror)、NFT与DeFi的结合(如NFTX,Fractional.art),Cosmos Hubs(ATOM、OSMO)、数据可用性层(Ceramic, Celestia)

)、ZK-Rollups、Coinbase和USDC、元宇宙基础设施、治理优化。PS:不看好对牛市的过高估值

Tomas

持仓情况:BTC, ETH, RUNE, LUNA

期待或想法:多链项目、元宇宙和游戏(P2E的游戏金融化)、以太坊扩容解决方案(特别是ZK-Rollups)、DeFi蓝筹股、流动性抵押

Watkins

年度最佳: LUNA +5,746%

年度最烂:CREAM -39%

持仓情况:ETH, LUNA, SOL, SYN, HNT, AR

期待或想法:Cash,多链基础设施(长模块化),Web3基础设施(“Web3”之前的Web3),ZK-Rollups,Cosmos生态,去中心化稳定币协议和DAO基础设施(很难但势头猛烈)。最后,我对DeFi持谨慎乐观的态度,并认为它会在2022年回归。

Wilson

年度最佳:HNT +3,046%

年度最烂:BTC +92%

持仓情况:HNT, ETH, ATOM, OSMO, DOT, ACA/KAR, and some SOL-LUNA-AVAX

期待或想法:实现了可定制执行层的模块化L1s(其中Solana是最可行的),多链基础设施和工具,为模块化做出贡献的“英雄们”(存储如Arweave,共享安全和数据可用性如Celestia,索引器和数据查询协议如The Graph和Covalent,计算如 Akash),流动性质押协议(Lido、Rocket Pool、Acala、Umee),以及DeFi hubs和Cosmos生态系统(Osmosis、Terra、Umee),ZK-Rollups,StarkWare,ZKSync,也要注意像Aleo这样的项目,它们可以打开新类型的加密货币应用市场。

我们的分析团队在不断壮大所以我们没办法把所有人都列举出来,但是我们每个月跟新的报告都会列出我们的资产持有情况。

*你可以在this screener查询到完整的数据

第二章 10位值得关注的人

1.WAGMI

过去,我一直避免在这个名单上给“每个人”一个位置的冲动,因为这感觉像是一种逃避,也是市场顶部的标志。这次不同的是,我们开始强调学习、赚取和贡献作为致富的途径,而不是单纯的被动投机。

“We’re all going to make it”是我多年来最喜欢的加密货币备忘录。它说 “we’re still early”,但又不像一个令人厌恶的早期传销打杂者。这是对著名的Balaji调侃“赢得和帮助赢得”的一个可记忆的转折,这也是我个人的喜爱。而且它比另一个crypto twitter的最爱“Up Only”体现了更多的使命一致性和利他主义。WAGMI体现了加密货币的文化转型,从“与政府作对,让我们转到一个新时代”的人群转变为“让我们用更好的技术、一致的激励措施和其他建设者来解决未来”的人群。

WAGMI涵盖了你,假设你是以开放的心态来阅读这份报告。欢迎你!

如果你仍然对加密货币持怀疑态度,没有什么大不了的。只是不要对它的潜力抱有公开的敌意和封闭的心态。像Jamie Dimon这样的恶意批评者是NGMI。

[不过,说真的,Dimon多年来对加密货币的想法是……一致的,而且一直是错误的。他称其为 “可怕的价值储存”(2014年),说它“不会存活”,“将被停止”(2015年),“无路可走”(2016年),是“一个骗子”(2017年),告诉采访者“我真的不关心”加密货币(2018年)。然后推出了JPMCoin试点(2019年),承认它“不是我的那杯茶”(2020年),然后在今年秋天三番五次地表示他的轻视,说“我对它没有兴趣”,它是“傻瓜的黄金”和“毫无价值”。 不要像Jamie一样。他是NGMI。]

(我在twitter上右键保存了这个。它不是我的。但如果你能找到它,我想适当引用。)

2.大人物:Samani, CMS, Su Zhu

这是这些大人物的大年。

是的,已经建立了许多令人惊奇的技术,是的,有一些令人惊奇的创始人值得高度赞扬(他们在本节和更广泛的报告的其他部分都有介绍)。但是,让我们坦率地说,首先,这是一个鲸鱼的大年,特别是那些大的投资者,他们在2018年的熊市中完好无损地度过了难关。顺利度过2018年的熊市,并活到了2021年,实现一些最大的胜利。

Kyle Samani的Multicoin Capital经历了历史性的一年 — — 以加密货币标准和风险投资标准来看,今年是历史性的一年 — — 在不同的加密货币领域有多个10亿美元的赢家。The Graph, Helium, Arweave, Solana都在今年达到10亿美元的网络状态。而且有传言说Multicoin在这个过程中突破了100亿美元的资产管理。散户投资者关注加密货币的热度,而没有人比Multicoin获得种子投资方面更有优势。他们通过公开的投资备忘录“大谈特谈”,但我从他们那里学到了很多东西,即使是在我走错路的时候(该死的Zcash)。

在世界的另一端,另一个巨人正在崛起,Su Zhu的“三箭资本”已经成为了亚洲最大的基金之一,并且拥有他们其中一支表现最好的投资组合。他们也是2020年灰度信托交易的最大赌注者之一,在这一年的大部分时间里,以大规模的资产净值获得两位数的溢价。他们在Solana、Avalanche和Polkadot的股份已经暴涨。Su Zhu毫不犹豫地改变了他的忠诚度。

然后是CMS控股公司。在加密货币领域,没有人比企鹅更有乐趣,而且他们往往会在所有事情上大干一场。在今年年初,CMS普及了“hot ball of money”的备忘录。他给我们的一位分析师送去了价值5000美元的Girl Scout Cookies。他无情地嘲笑熊市和纸上谈兵的交易者。他买了一个7英寸的立方体。他付钱给别人,让他们把twitter上的该死的言论带到现场辩论会上。有传言说,他甚至参加竞拍了一只恐龙(如果是真的,这可能是他今年唯一错过的交易)。CMS和团队也可能是加密货币中最快的交易员和(或)反应最快的投资者,这是不必管理其他人资金的很好的副产品。愿你们在新的一年里都能像CMS的每一天一样开心。

3.Emilie Choi, Coinbase

我认为Coinbase最了不起的地方之一是,他们在近几年领导层几乎全部更换的情况下,仍然保持着旺盛的生命力。除了Brian Armstrong之外,几乎没有更早加入的员工了。Fred Ehrsam仍然是董事会成员,但他的注意力集中在扩大风险基金Paradigm上了。许多在 “Coinbase黑手党 “中的其他员工已经去创办新公司或风险基金。

我认为,除了Brian之外,对公司的持续成功负有最大责任的两个人是前首席技术官Balaji Srinivasan(尽管他的任期很短,但他帮助引导公司朝着正确的多资产战略方向发展,因为现在Coinbase 50%的收入来自BTC和ETH以外的交易对)和Emilie Choi,她的企业发展和并购能力迅速使她成为公司的总裁兼首席运营官。

Coinbase Ventures背后的背景相当引人注目:没有全职员工,诞生后一天 Emilie把这个想法带给了Armstrong,现在是加密货币领域最活跃的投资者之一。但是,该公司所做的大规模企业并购才更令人印象深刻。该公司对Earn.com的收购在很大程度上被认为是以1亿美元的价格收购了担任CTO的Balaji。但现在Earn已经完成了今年前九个月4300万美元的收入(高利润率)。Bison Trails,该公司将其视为对托管区块链基础设施的潜在AWS级赌注,现在致力于Coinbase Cloud 产品。该公司在2019年以5500万美元收购了Xapo,抢到了Grayscale这个客户,并使Coinbase的托管资产增加了一倍。托管年收入现在是1.2亿美元。

在可预见的未来,核心交易所的交易收入将继续成为他们业务的引擎。但Coinbase的分销和监管定位意味着他们可以在新的一年里进行其他重要的增量采购。Neutrino(合规技术)和Agara(用于客户服务的机器学习)可能会升级后台,但我希望更大的交易能开辟新的收入来源,诸如“Plaid for crypto”(Zabo)或机构数据许可证(Skew)。

无机增长战略几乎不是Coinbase独有的。但Emilie领导下的早期胜利令人印象深刻。初创企业应该记住的是,这既是一个机会,也是一个威胁。

4.Devin Finzer, OpenSea

作为该公司的幸运的早期投资者(#humblebrag),我可以告诉你,我从未见过像OpenSea这样的财务状况。世界上占主导地位的NFT市场正在手忙脚乱地赚取现金,尽管竞争即将来临。Coinbase有3 万用户在其即将推出的NFT平台的等待名单上(是OpenSea历史用户总数的四倍)。FTX推出了一个基于Solana的NFTs平台。Gemini已经有了Nifty Gateway。其他交易所几乎都会效仿,推出他们自己的产品。然后,还有一些开源的代币化竞争者,如Infinity和Fantastic,以及基于Fantom的Andre Cronje项目Artion。

由于我已经知道了一小部分私人信息,我不会猜测明年会是什么样子。但我至少会对公司目前的发展轨迹和NFT市场的未来提供一些想法在第六章。

现在,我只想说OpenSea在混乱中的扩张是多么令人印象深刻。在终端市场逐月指数级增长、偶尔出现的错误和以太坊gas飙升的情况下,保持网站的正常运转。公司为其主页策划的NFT活动,引发了一场不幸的员工争议。新的竞争对手的公告让人分心。Devin和团队继续前进,似乎没有受到影响。

我认为OpenSea最终会成为一个1000亿美元的公司(或网络),他们的批评者低估了他们的领先优势(我看着Coinbase发生同样的事情)。我很难成为一个公正的评论家,但从历史上看,与拥有优秀团队的类别领导者对赌是一个失败之举,这就是OpenSea的概况。

(查看Devin在3月和10月的两个Bankless播客,以了解OpenSea的进展情况。当然,也可以去竞拍本报告中的NFT!)

5.Dan Robinson & Dave White, Paradigm

更多的投资者?来吧!

嗯,是的,也不是。去年,我把Paradigm的白帽黑客samczsun列入了我们的前十名,他在这一年里又从9个黑客手中拯救了DeFi用户,即使这些漏洞发生在直接竞争对手身上(samczsun现在在以太坊基金会的赏金排行榜上名列前茅)。他不是你典型的GP。

鉴于Paradigm在为DeFi和NFTs中的一些重要金融元素进行象征性的经济研究方面是如此多产,我也会对Paradigm今年的提名进行同样的过滤。

Uniswap v3自动做市商(我们将在第7章深入讨论),主要是由Paradigm的Dan Robinson催生的。诸如Floor Perps(允许NFT持有人以资产为抵押进行借贷的合成物)和RICKs&Mortys(NFT分数化基元),旨在解决NFT市场的流动性不足问题。Power Perps(类似于期权的流动性风险,不需要行权或到期日)、TWAMM(大额AMM订单在一段时间内分散)和Everlasting Options(与FTX的Sam Bankman Fried共同编写)可以为DeFi市场带来更大和更复杂的投资者。后面这六项是由1月份加入的Dave White撰写或合作撰写的。Paradigm团队的有用的研究成果实际上是相当疯狂的。而这只是我们目前所知道的东西。我期待着看到他们为2022年准备了什么。

6.Jeff Zirlin “The Jiho”, Axie Infinity

在过去的一年里,Jiho重写了加密货币社区建设的剧本。任务是什么?征服游戏世界。秘密武器?一个不起眼的类似口袋妖怪的NFT卡牌游戏的特洛伊木马,它将使Axie Infinity跃升为加密货币领域的顶端。

作为Axie背后的游戏工作室Sky Mavis的增长和社区主管,Jeff发现并培养了Axie的玩赚游戏的一个新的未开发的观众 — 在菲律宾。每天,那里有成千上万的人在玩Axie的乐趣,并将其作为一种收入补贴。菲律宾现在拥有整个Axie用户群的40%,Sky Mavis最近突破了100万日活跃用户。Axie的传教士几乎不缺,因为原生代币AXS(其设计由Jeff带头)在过去一年中回报了1250倍,但一些粉丝坚持认为,Axie最终可能只是Jiho和团队正在玩的长期游戏中的一个注脚。

Axie Infinity本身是Sky Mavis的Ronin交易所的启动机制,这是一个与Ethereum挂钩的侧链,旨在促进廉价和游戏玩家的交易。自5月以来,Ronin已经产生了10亿美元的收入,持有超过90亿美元的资产,并且是按NFT二级销售计算的第二大区块链。Sky Mavis是历史上发展最快的游戏工作室之一,最近获得了由a16z牵头的1.52亿美元的B轮融资。该公司在今年秋天推出了代币($RON)和去中心化的交易所(Katana)。他们现在已经准备好向饥饿的(和富有的)粉丝推出一个全新的面向web3的游戏和应用程序的工作室。

Axie的成功使整个新类型(加密游戏)和子类型(玩赚游戏)变得有意义,仅第三季度就有大约14亿美元的资金涌入相关的NFT项目。同时,Ronin已经成为加密货币模块化扩展的案例研究之一。对于一个打着毛茸茸的卡通纸牌游戏幌子的产品来说,这并不坏。

7. Jay Graber, Bluesky & Tess Rinearson, Twitter

如果有哪家大型科技公司通过Web3技术以一种有意义的方式颠覆自己的话,那很可能是一家货币化程度低、由创始人领导的社交媒体公司,它拥有最周到的加密货币支持者。创始人领导的社交媒体公司,拥有最周到的加密货币支持者。当然,我指的是Meta。(Curveball!)

当我开始写这一节时,我期望对Jay Graber今年夏天接管Twitter的Bluesky计划进行30分钟的回顾和快速记录。”Jay decentralizes twitter “和嘲笑鸟的头像是我的占位符和开始的偏见。当我开始对Bluesky进行实际调查时,我发现了一些不同的情况。到目前为止,Bluesky “社区 “内的活动相对较少(将他们的Github/Gitlab与Diem的相比!),这让我怀疑Twitter是否真的在努力颠覆自己并解锁其用户数据的蜜罐。杰伊很厉害,但Bluesky是真的,还是一个浅薄的沙盒?

也许 “全栈式去中心化媒体 (full-stack decetralized media)”的玩法并不是一个合适的 鉴于加密货币目前的吞吐量限制,Twitter的近期最终目标并不合适。对Bluesky这样的早期项目抱有这样的期望可能还为时过早。相反,该项目似乎首先专注于在其他去中心化平台之间连接数据,如Mastodon、IPFS、Audius等。

8. 区块链协会的Kristin Smith 协会和Katie Haun,a16z

我在今年的日程表上安排了一个内容丰富的政策部分,这是有原因的。Biden政府还剩下三年时间,而且成功通过了1.2万亿美元的基础设施法案(及其灾难性的加密货币条款)我们行业的政策领导人有很大的压力。这也不是一项小任务,因为目前他们的队伍是如此之小。

这使得Kristin Smith和Katia Haun成为新一年的关键人物。

克里斯汀经营着该行业最大的专业贸易协会 — — 区块链协会。它被认为是华盛顿特区最可靠的企业成员的努力,Kristin的团队是今年夏天在议会辩论期间为修改加密货币经纪人语言而进行的愤怒的第11小时谈判背后的推动力之一。虽然这次努力失败了(勉强),但这场斗争帮助BA增加了大量的财政资源和人才深度。会员费已经飙升了3倍,她在今年秋天增加了全职工作人员,如前复合总法律顾问Jake Chervinsky和新的政府事务负责人Dave Grimaldi。

不过,联盟的问题是需要时间和精力来管理不同的个性。例如,BA把Ripple算作一个成员,这让人头痛。它在2020年将Binance US加入为成员,这让Coinbase非常不满。后者放弃了支持,并从那时起选择了推动自己的政策议程,支持另一个组织,即加密货币创新委员会,与Ribbit、Square、Paradigm和其他组织合作。不过,我最后听说,CCI还没有聘请执行董事。因此,在它能够接近与广电总局平起平坐之前,该联盟还有许多个月的基础设施建设要做。

这把我们带到了Katia Haun和她在a16z组建的政策团队。这位前联邦检察官、Coinbase董事会成员,现在是a16z庞大的加密货币基金的普通合伙人,她招募了一位前Hillary Clinton和Biden的顾问,一位前财政部的加密货币专家,及美国证券交易委员会(SEC)和美国商品交易委员会(CFTC)的前专员。

a16z有一个具有巨大影响力的传声筒,到目前为止,他们的政策工作是快速的。他们最近公布的web3政策中心为政策制定者提供了很好的起始材料,最值得注意的是一个甲板,其中阐述了为什么加密货币应该成为立法者的政策重点。 哪些具体的立法建议(和工作语言!)可以构成新的加密货币法律的骨干,解决核心政策问题,而不会削弱该行业,以及工作人员如何在加密货币方面获得教育和追赶。

我们现在需要团结和速度,BA和A16z的方法给了我们一个很好的1–2拳进入(1–2punch)新的一年。

9. Hester Peirce专员,SEC

Hester Peirce:View this NFT on OpenSea

“加密之母 “可能是一个在Jay Clayton主席任期内适合Peirce的绰号。这些天,她更像是加密守夜人的指挥官。

在Clayton时代,美国证券交易委员会很难说是有利于增长的加密货币政策的典范,但至少该委员会避免了积极地追求有害的、系统性的、对他们还不了解的市场进行过度监管。今天,冬天来了,Peirce是最后一道防线,以对抗没有灵魂、抗黑色素的白人行者 — — Gensler主席。他的人生使命是成为财政部长,且不择手段,即使这意味着削弱一个新兴产业,使美国科技界倒退十年。(我还只是在热身。更多内容见第四章)。

Peirce批评美国证券交易委员会对Poloniex进行的执法行动,因为它缺乏明确性。自2018年以来,她一直是主张现货加密货币ETF的异议之声。她对改善非百万富翁的投资机会直言不讳,认识到私人市场是多年来美国市场所有增长的地方。她在做到这一点的同时,还坚持着美国证券交易委员会的投资者保护任务,倡导报告规则的现代化,以及监管 “海滩”(有保障措施)与监管沙盒(把成年人当作孩子)。

Peirce的声音一直是来自华盛顿特区的自我意识、能力和克制的一个受欢迎的来源。这是一个做了功课的人的声音,她努力寻找解决方案,而不是一味地限制。反对任何新的和有用的东西。皮尔斯:

“当面对新技术、新产品和新的做事方式时,监管机构的倾向是说 “不 “而不是 “是”,说 “停 “而不是 “走”,看到危险而不是可能性……。美国证券交易委员会的重点是对投资者的保护,特别是对散户投资者的保护,以及市场的完整性……[但]投资者的机会也很重要。我所说的投资者机会,是指投资者有机会尝试新的产品和服务,在他们的投资组合中包括新类型的资产,使用最新的技术,进入新机会的底层,试验并从投资的成功和失败中学习和体验…投资者希望得到保护,免遭欺诈,并能方便地获得有力的信息披露,但他们也希望能利用最新的技术与他们的金融公司进行互动。但他们也希望能够使用最新的技术与他们的金融公司互动,能够获得全面的投资选择,并通过按自己认为合适的方式使用自己辛苦赚来的钱,掌握他们的财务未来。投资者有时可能愿意承担比监管者认为更谨慎的风险。一个健康的监管对策将抵制推翻投资者决定的冲动,而是利用投资者正在投资的相同技术参与并教育他们。”

是的,请出现更多这样的事情!

加密货币投资者注意到并欣赏周到的政策。加密货币企业家也注意到了。当政策领导者提出可行的法律解决方案时,加密货币律师喜欢它。

我们希望有更多这样的!

关于代币兜售,”兜售证券而不披露你获得报酬的事实以及报酬的多少,违反了[法律]……然而,我们感到失望的是委员会的解决方案……没有解释哪些兜售的数字资产是证券,这一遗漏表明我们不愿意提供额外的指导,说明如何确定一个代币是否作为证券发行的一部分被出售,或者哪些代币是证券提供额外的指导。”

像这样的!

关于 “仅有登记 “的执法行动:”注册违法行为,即使是单独的,也是严重的,我们的执法行动可以起到阻止这种违法行为和保护受伤害的投资者。然而,我们应该努力避免执法行动和制裁,因为它们会削弱创新,扼杀创新带来的经济增长……企业家们可能被迫在一些令人不快的选项中做出选择:将他们有限的资金用于昂贵的法律咨询和合规性,或者由于担心成为执法行动的对象而放弃对创新的追求。监管安全港可以解决这种不愉快的两难境地”。

又像这样的!

关于家长制:”我们不是一个功绩监管机构,所以我们不应该在业务上决定一件事是好是坏。投资者考虑的是他们的整个投资组合,而有时我们考虑的是某一产品本身的一次性问题。我们忘记了人们正在建立投资组合。”

大多数加密货币专业人士欢迎深思熟虑的监管,只要我们相信它将被公平和一致地应用,它在技术上是可行的,并且它不违反宪法。 Peirce开始赢得思想开放的政策制定者,因为她的立场是明确的、一致的,而且是以解决方案为导向的,而不是以管辖权为导向的。我们希望并需要她为这堵墙辩护。

10. Do Kwon, Terraform实验室

Do Kwon:View this NFT on OpenSea

在写这一节的时候(11月8日),我知道我想要在竞争激烈的 “Layer 1 “比赛中强调今年的 “快马”。以太坊在这一年中反弹了近10倍,这没什么好奇怪的,但2021年的真正故事是以太坊的区块空间拥堵,高额费用,以及随后的Layer1 竞争者的爆发。它的第一层竞争对手的爆发。Avalanche同比增长了25倍,Solana 和Polygon 110倍,Fantom 160倍。但是,Terra才是赢家,其回报率达到了惊人的170倍。

我把Do放在这里还有其他几个原因:

1)Terra是亚洲最大的加密货币投资游戏之一,它是Layer 1前10名的项目,在巨大的韩国加密货币市场中存在最深。 2)Terra实际上被大规模地用作第二大加密货币抵押稳定币UST的抵押品,该稳定币现在的市值为72亿美元,比去年秋天的(检查笔记)0美元有所增加。 3)Terra基础设施的广度(Anchor用于借贷,Vega用于衍生品,Mirror用于合成证券,Mars用于AMM),可与任何其他不叫Ethereum的区块链相媲美,长期而言,它可能位于一个更稳定、可互操作的技术基础(Cosmos的区块链间通信协议)上。

最重要的是,Do在与对手的比赛中获得点头,因为他愿意反击。在与我一起上台参加小组讨论前几分钟,Mainnet 2021收到了传票,他将其拂袖而去。并决定向美国证券交易委员会提起诉讼,进行斗争。这是一场他可能会赢的战斗,无论结果如何,这都是一场令人鼓舞的战斗。

值得一提的是:

在加密货币领域,有许多人可以轻松地进入每年的前10名名单中,但没有人进入我的名单两次。今年很容易重复出现的人包括Balaji Srinivasan,他的百科全书式的知识和原始处理能力令人惊叹。Sam Bankman-Fried作为30岁以下的世界上最富有的人,已经有很多报道;Michael Saylor,他看起来越来越像站在有史以来最重要的公司交易之一的胜利一方的人。

第三章 关于比特币的10个思考

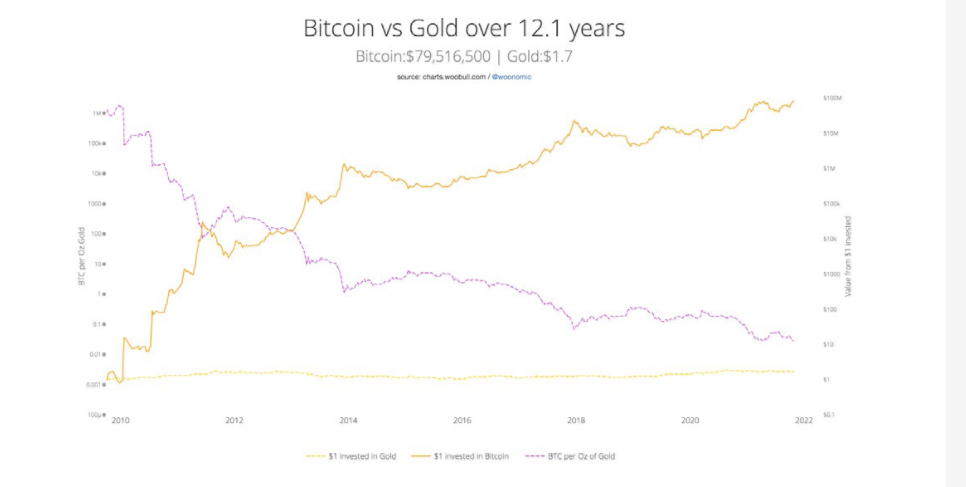

1. 请看Peter Schiff的观点

“黄金将被残酷地非货币化,你的孙子会认为淘金者是一个 在垃圾箱里捡拾金属碎片卖钱的人”。 — —Su Zhu

比特币已经吃了黄金十年的午餐。这本应是黄金爱好者的繁荣时期 — — 高通胀、对政府的信任度低、商品繁荣 — — 但黄金却被更快、更年轻、更狂野的比特币包抄了。 10年前在黄金上投资100美元,今天会有102美元的收益,表现低于通货膨胀。同时,在那段时间里,投资100美元在BTC上,会有170万美元的收益。哎哟,Peter Schiff。

(来源:Woonomics)

比特币也没有显示出放缓的迹象。鉴于它的宏观风向和多周期的弹性,很难设想比特币很快就会失宠,而其他加密货币则会反弹的情况。从监管的角度来看,投资者对数字黄金比以往任何时候都更加放心。现在有多种机构工具可以进入比特币,其他早期采用者也已铺平了道路(Paul Tudor Jones,Microstrategy,Tesla,El Salvador,Miami, etc.),”机构快来了 “已经翻转为 “机构在这里。”

Marty Bent对我们背后最强劲的尾风做了最好的总结,他指出:”欠养老金领取者的钱实在太多,产生的回报太低,即使实现了,也是以购买力日渐下降的货币计价的。” 随着股票处于低价位,债券的实际收益为负,而通货膨胀将继续存在,比特币仍然是机构转向抗通胀、价值储存资产的最佳流动性赌注。它不会是唯一获胜的加密资产,但它将继续拉升资产类别的其他部分,因为加密货币在多样化的投资组合中迅速取代了债务。

如果量化宽松政策确实使货币贬值(duh),那么正如Raoul Pal 指出的,我们会有一堆图表来反映这一点(标准普尔指数与美联储资产负债表同步增长,房地产价格在新的QE之后滞后上升,等等),而我们确实如此。

(来源:Raoul Pal, Bloomberg)

钱币打印机去…买一切。特别是橙色硬币。

2. 国王还是国王:没有大翻转

我认为明年发生 “翻转(flippening) “的概率可能为20%,而不是因为ETH是钱,不管苏富比怎么说。 如果ETH真的能够超过BTC,那也不是因为它是高级 “货币”,而是因为市场对世界上最独特的用户拥有的计算平台及其收益和增长潜力的评价比对数字黄金的评价更高。换句话说,我们会像看待M0与谷歌一样看待BTC与ETH。

这并不是一个原创的想法。BitMEX创始人Arthur Hayes在一篇关于翻转(flippening)辩论的文章中打破了这个类比,他说:

- ETH不可能同时成为世界上最好的虚拟计算机和世界上最好的货币(我同意)。

- 加密货币最大的货币网络可能会比其最大的分布式技术 “公司 “更大(我也同意)。

也就是说,也有可能持会有这样的观点:”加密货币 “作为一个整体的表现将超过 “比特币”(即BTC的主导地位将下降),而同时比特币也保持着其在全球排行榜上的位置。对于有竞争力的第一层计算平台来说,以太坊是一个比比特币更容易攻击的目标。以太坊的稀缺资源是其全球结算账本的有限容量,今年证明了当以太坊的账本变得太昂贵时,其他第一层可以迅速抽走加密货币交易结算的需求。(更多关于这个问题的内容在第8章中有介绍)。

另一方面,比特币的稀缺资源是其简单的货币备忘录。它的纯玩 “货币 “竞争对手就没那么吓人了:Dogecoin、Shiba Inu、Bitcoin Cash、Craig Cash以及它们的分叉都没有什么可写的。 也许你喜欢Doge! 有很多聪明的投资者是这样做的,比如 Su Zhu,他 “从根本上 ”喜欢Doge,因为它的病毒性、社区、幽默和不严肃的用户群,他在2021年也将meme股票(memestocks)推向了月球。

我理解这个论点,但它在一个关键方面落空了:笑话也会变得老套,即使是早期持有者最终也会意识到他们坐在真正的收益上,并找到一个更便宜的笑话。反射性在下跌过程中并不有趣,当趋势逆转时,不会有机构会为可爱的 Shiba Inus 买墙。一旦他们拿到税单并意识到他们的义务有多大,一个不严肃的用户群也可能导致一大批用户在第一季度恐慌性抛售。 比特币投资者并不是资本利得税的新手。许多 Dogecoin 的赌徒可能是。

当然,还有两个工作量证明币也在货币对话中 — — Zcash 和 Monero — — 但持有它们需要对真正的点对点私人交易作出长期承诺,并热情的拥抱痛苦。它们可能是你想拥有的资产,”以防 “你的国家崩溃,你需要带着一个螺栓袋和一个分类账/大脑钱包逃离。但是,我做过的最聪明的事情是在去年12月逆转了我的 “超级 ZEC 多头(super ZEC long) “交易,并将其重新投入到ETH中。我在写这篇文章时泪流满面,但Multicoin 对隐私这一功能的看法是正确的,我宁愿赚钱也不愿意做对。ZEC 仍然是我投资组合中的1%,我仍然喜欢 Zooko,但它已经不再是我的前Top 5。(其他人已经超过了ZEC。这不是我的错!)

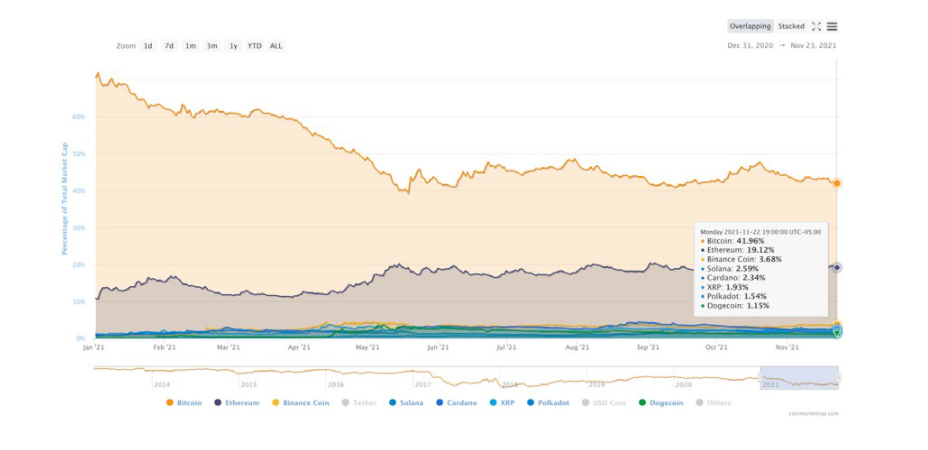

除了以太坊之外,比特币确实没有可信的炒作竞争者,但ETH也要注意自己的背后。比特币的主导地位今年从71%滑落到42%。这很不好。但ETH的智能合约平台主导地位也从80%下滑到60%,并可能向其在2022年初上市的新第二层rollup “盟友 “输送额外价值。

(来源:CoinMarketCap)

在加密货币中可能有更高的上升空间,但在互联网繁荣时期拥有通用电气并没有错。热潮中拥有通用电气并没有错。通用电气的股票从1999年中期的100美元,到2000年中期的450美元,然后在2003年中期回到了185美元。在四年里,它 “崩溃 “到比它在市场上涨中发现的水平高85%。如果 Web3达到Web1的疯狂程度,这很可能是比特币的发展轨迹。如果BTC明年从27.5万美元跌落到12.5万美元,你会厌恶吗?

3. 多链式储备

我们将在第8章讨论互操作性,但现在,我想说的是,我认为Udi 说得很对:如果未来是成百上千个可互操作的区块链,那么终端用户没必要知道或关心货币应用在哪个区块链上运行。比特币持有者将持有和使用比特币作为数字黄金的替代品,而不必担心他们在使用过程中使用的哪个链或挂钩的比特币衍生品的技术细节。只要基础比特币区块链嗡嗡作响,每10分钟产生一个区块作为结算层。 超过1.5%的比特币供应已经通过BitGo包裹在以太坊上,比去年年底锁定的数量多了一倍。但这可能只是冰山一角,因为数以百万计的比特币也开始进入其他区块链。

驱动比特币的几个需求因素:

- BTC将成为其他 L1 的储备,而ETH将成为他们的竞争者

- 像Rune这样的跨区块链桥接协议将释放出更多的点对点互换。

- 对稳定币的独立性、抗审查性或抵押性的担心可能会导致人们对比特币抵押的兴趣增加。

以太坊的牛人可能会抗议说,这正是ETH成为好的货币和资本资产的原因:它与其他EVM链和L2 rollups 兼容,并且已经抵押了Maker’s Dai等稳定币。但这是向后看。BTC的市值领先2.5倍,如今作为周转资金的抵押率要低得多,这意味着它被低估了,而且新的BTC作为DeFi抵押品的上限比ETH高得多。 我认为可在其他区块链上交易的 wrapped/synthetic 比特币将在2022年再次翻倍(75%的人相信我们至少会看到3%的wrapped),因为更多的长期比特币持有者意识到他们可以用他们在DeFi的持有物比在中心化服务中更便宜的借款。 (你可以在我们的报告中阅读更多关于促进比特币互操作性的DeFi资产的内容)。

4. 比特币ETF的“礼物”

我们将在第五章花一些时间讨论ETF,因为它们的批准是今年最重要的发展之一。它们也凸显了美国证券交易委员会十年来的无能(我知道,我知道……我们离第四章已经很近了),与直接在托管交易所获得的资产相比,它们提供的赎回品质为零,并且普遍代表了所有正常人应该讨厌的比特币的东西。它们是复杂的、不稳定的、可怕的投资,使华尔街的推动者致富,并随着时间的推移趋于零。

尽管比特币期货ETF的毒性很大,但美国证券交易委员会通过长期破坏审批程序来保护零售业免受其害(和华尔街),这是一个幸运的历史意外。灰度交易”(第五章)和它的单向流入可能拉动了投资者的机构需求,他们希望利用GBTC的公共市场溢价,以及那些在免税退休账户中持有比特币的特定形式的零售需求。但即使如此,美国证券交易委员会八年来的拖累也限制了比特币在ETF类工具中5%的浮动。更早的批准可能会给比特币的货币供应带来中心化的风险 — — 这种风险在今天是很小的,减少了华尔街操纵比特币市场的可能性。

我将把我对ETF的更多预测留到其他部分,但我敢打赌,在未来五年,锁定在类似ETF的工具中的BTC总量将保持在流通比特币供应量的10%以下。随着其他大型机构的建仓,聪明的人将会去直接接触,并降低费用。如果我们看到超过10%的比特币供应被锁定在ETF结构中,这可能是由于它们被纳入“其他”的ETF产品中。比如Ark Invest在ARKW中持有的4亿美元的GBTC。

5. 比特币作为清洁能源的刺激措施

参议员Warren警告我们,我们需要 “打击浪费环境的加密货币开采行为 “来保护地球。欧盟的最高市场监管机构警告说,投资数字货币的环境成本 “飙升”。甚至我们被警告说,在ESG投资组合中,加密货币的 “曝光率“正在上升 — — 就好像比特币是一种真正的毒素。

我承认,在世界各国领导人、媒体和企业责任绿化人员都对排放问题念念不忘的时候,全球比特币网络消耗大量的能源,这在光学上是很糟糕的。但是,比特币的能源消耗只是 “一个问题”,因为大多数政治家和主流媒体专家们不是愚蠢,就是懒惰,或者不诚实。通常情况下,这三个都是。

让我们来谈谈比特币在我们的未来的清洁能源中的实际作用。The tldr:

- 在一个合理的时间段内遏制全球排放在政治上是不可能的。

- 尽管如此,我们还是应该尝试遏制最大的排放者来 “弯曲曲线”。

- 比特币可以通过回收本来被浪费/搁浅的能源来帮助减少排放。

- 采矿基础设施实际上可以帮助补贴新的清洁能源能力。

- 同时比特币在ESG方面也提供S和G的解决方案。

让我们一个一个来。

**1.遏制排放在政治上是不可能的。**有人能不能,比如说,诚实一点,就一秒钟?我们认为俄罗斯会单方面冲向气候谈判桌吗?土库曼斯坦怎么样,它拥有600万公民和过去两年50个最大甲烷排放量中的31个,噢,还有地狱之门的字面意思。印度,这个世界上最大的民主国家,已经制定了到2070年实现碳中和的计划。50年! 很好! 谁的50年预测让我们在主要货币崩溃和债务危机之前达到净零排放(如果不是热战争和人工智能启示录的话)? 碳捕获和清洁加密货币。或者气候和政治混乱。这些都是选择。

**2.加密货币正在吞噬世界,但比特币开采却没有:**优秀的Lyn Alden在最近的一篇文章中分析了这一点,但是比特币对环境的影响应该与它的经济影响成亚线性关系。这个 “问题 “是,工作量证明采矿要么在短时间内消失(在失败的情况下),要么如果发展到20万亿美元的全球结算层和具有系统重要性的Fedwire补充(或替代),将消耗世界能源的1%。这是一个很大的数字,但如果加密货币能以其他方式实现了金融服务的大面积自动化,就不是这样了。

比特币的通货膨胀率的下降意味着安全支出比例的下降,这意味着哈希率强度的下降。

*来源: *Lyn Alden

如果有的话,我们大多数比特币持有者意识到,更大的担忧是围绕着比特币目前的通货膨胀的供应计划。区块奖励在总市值中的比例不断下降,带来的风险是,如果说任何情况下,收费驱动的区块奖励都不会吸引足够的能量来保证网络的安全。

(在大多数经济界,你会因为使用 “恶性通货膨胀 “这个词而遇到麻烦,因为很多人担心这个现象会成为一个自我实现的预言。在比特币中,对于任何指出通货膨胀过低风险的人来说也是如此。提出这个问题,并准备躲避 “2100万 “的真相。)

**3.比特币回收能源:**事实证明,世界上一些最廉价的清洁能源被搁置在 “电网之外”,等待着被开发。如果有一些可移动的、不受地域限制的消费者就好了!工作量证明矿工 — — 正如我们从四川的图表中看到的 — — 就是这些消费者,贪婪地吸收最低边际成本的可用千瓦时,就像三维地形图上的水。(真的,比特币矿工只是仁慈的Daniel Plainviews)。这就是导致Nick Grossman、Square和Ark Invest和其他人把比特币称为 “货币电池”。

起初我对使用这个框架犹豫不决。这听起来太方便了,对吗?但我已经想通了。

天然气排放(甲烷泄漏)和燃烧(将甲烷燃烧成二氧化碳)是货币电池发挥作用的一个完美例子。在美国,我们每天燃烧的天然气(150太瓦时当量)比比特币的全球年化能源使用峰值还要多。又是Lyn的说法。”剑桥大学估计全球燃烧气体的回收潜力是比特币网络2021年能源使用量的8倍。换句话说,几乎整个比特币网络在2021年的峰值状态下可以用搁浅的天然气在美国运行,更不用说世界其他地区了。燃烧将100%浪费的碳商品转化为比特币。这不是理论上的。它是神奇的。

它也不是新颖的!

我在两年前的论文中写过一些做这项工作的公司(如克鲁索)。这也不是什么国家机密。这种动态可能会无限期地持续下去。例如,考虑到北达科他州20%的天然气被搁浅和燃烧,而不是收集。比特币矿工是独一无二的,因为他们可能能够在像北达科他州这样的偏远地区获取价值 — — 甚至相对于其他能源密集型工作,如服务器场操作 — — 因为他们对网络停机和低带宽环境的容忍度更高。

政策制定者:看在上帝的份上,你的问题是围绕着美国消费者的能源习惯和我们的能源产业,而不是比特币能源回收工厂。我知道这听起来像一个幻想的、自以为是的叙述,但是比特币开采真的可以对美国有这么大的好处! 没有一只边缘的北极熊必须因此而死亡。(比特币熊是另一个故事,每只熊都必须死。)再加上一些补贴,美国的比特币开采在几年内就可以实现净负排放。

甚至连Ted Cruz都明白了!!

“这个国家50%的天然气被燃烧,现在在西德克萨斯州的二叠纪被燃烧。我认为这对比特币来说是一个巨大的机会,因为这些能源正在被浪费掉。它被浪费了是因为没有传输设备把天然气输送到可以使用的地方;它只是被烧掉了”。

**4.比特币是一种绿色能源的刺激物:**让我们敲打敲打这个家,想想比特币的开采不仅是一个潜在的净零排放者,而且是大能源公司的香肠制造者:加工者把剩下的废物变成可以吃的东西。沿海地区的精英们会对这个概念嗤之以鼻 — — 他们不需要比特币的粉红肉渣(pink slime)— — 因为他们对金融产品(或优质牛肉prime beef)并不感到饥饿。但对于那些采矿投资可以帮助填补清洁资本支出预算的社区呢?或者是拥有大量可再生资源的新兴市场,但目前对所有这些清洁能源的消费性需求很少?

比特币矿工是独特的商业伙伴,因为他们对单一的变量(最低千瓦时)进行优化,并作为流动的 “最后的能源买家”,为不容易运输的能源提供服务。你可以看到 游牧矿工(nomadic miners)被纳入新的清洁能源资本支出中,这些城镇需要他们来抵消早期低迷的需求。然后把他们赶到下一个城镇。反之亦然:对于拥有廉价能源的低收入国家来说,矿工可能会帮助资助或帮助他们开发清洁能源。能源的低收入国家,矿工可以帮助资助或补贴资本支出,以换取廉价的能源权。(Ark Invest(方舟投资)公布了这一模式的运作方式,所以你可以自己检查一下这些假设)。

比特币挖矿已经是一种轶事 — 而且频率越来越高 — 为清洁能源投资提供动力。除了燃烧,还有尼亚加拉瀑布的采矿设施,它接管了一个前煤电厂,现在利用水力发电。还有北温哥华,通过Mintgreen公司开发的技术,把来自比特币矿工的96%的回收能源用来供暖。其他新颖的创新也将不可避免地出现。

如果你持怀疑态度,我不怪你。我曾经认为这更多的是营销上的花里花哨,而不是实质的。Ben Thompson在最近的一篇文章中指出了这一点:

“作为一个社会,我们所犯的最大错误之一是假设能源在本质上是稀缺的……认为比特币实际上提供投资能源丰富性的激励的论点是自以为是的,但这并不意味着他们是错误的!比特币实际上为投资能源的丰富性提供了激励,这是为自己服务的,但这并不意味着它们是错误的!”

Nic Carter今年也经历了类似的从怀疑论者到传道者的转变:

“比特币挖矿正在以惊人的速度与能源行业融合,产生了一个爆炸性的创新,这既会在中期内使比特币去脱碳,又会极大的有利于越来越多的可再生电网。更重要的是,似乎只有比特币 — — 而不是其他工业负荷源 — — 才能真正实现其中的一些目标”。

他将此归功于生命周期采矿的出现(较新的芯片用于正常运行时间较长的电网,较旧的芯片则用于边际千瓦时价格低廉的地方),ASIC开发周期放缓(30%的采矿发生在五年以上的芯片上),以及基于电网的混合采矿系统和表后采矿系统(采矿者在需求响应系统中的可变消费)。

Square在一份关于比特币清洁能源潜力的白皮书中指出,”随着社会开始部署更多的太阳能和风能,[我们]有可能为这些电力释放出有利可图的新用例,比如脱盐水,从大气中去除二氧化碳,或生产绿色氢气”。

这真的可能仅仅是一个美丽友谊的开始。

(进一步阅读:Lyn Alden*,Nic Carter,Square,Nick Grossman, and *The B Word)

**5.美元的成本:**你可以说,金融业(25倍的碳强度)和军事工业综合体(50倍的碳强度?)至少应该包括在任何环境比较分析中。但ESG激进分子试图取消比特币的真正问题 — — 除了他们对负面的 “E外部性 “的看法是错误的之外 — — 在此过程红他们也忽略了 “S “和 “G “的好处。

人权基金会的Alex Gladstein在一篇关于美元的隐性成本的令人难以置信的文章中对其进行了最佳总结。也就是说,即使政策制定者认为比特币是无可救药的肮脏和浪费,并破坏了地球的未来,他们也不应该在能源使用偏好上有所区别,因为石油美元支撑着独裁政权时,会导致军事化侵略,并在此过程中助长更多的化石燃料消耗。足够多的人相信比特币的价值作为一种投资在新的社会和治理实验,它的S和G 甚至可以说抵消了批评者最坏的E情况。比特币本质上是属于政治性的。

(来源:Jason Lowery)

当然,还有一个 “E” 可能会被证明对决策者具有说服力:经济影响。美国的采矿业是个大生意,在美国上市的矿商,以目前的价格计算,现在坐拥近15亿美元的BTC,并且由于中国的采矿能力外流,每年有数以亿计的收入,利润率也大大改善高。这就是参议员克Cruz今年秋天在奥斯汀举行的比特币会议上就这一问题发表的深思熟虑的讲话中所提到的。

采矿基础设施甚至可以导致像右派的Ted Cruz和左派的AOC之间形成一些不寻常的联盟。如果你想获得加密货币带来的经济增长,并且你想补贴和刺激绿色能源投资,那就补贴清洁采矿吧!这是一个单一的、零和的全球市场,这意味着清洁能源补贴能驱除更昂贵的 “脏 “采矿。其净结果将是一个由西方国家主导的低碳强度的比特币网络。

(这甚至不需要在政府层面上进行!)。Nic还指出,ESG投资者可以投资于仅有可再生能源的公开交易的矿商,如Iris Energy,并通过降低绿色矿业的资本成本,产生与政府补贴相同的效果)产生与政府补贴相同的效果)。

好吧,好吧,我继续。但是,当政客和媒体对这一主题进行炒作时,我不禁对此感到兴奋。快做好你的功课。

7.工作量证明机制起作用是因为工作量证明机制有用

*“PoW和PoS不是替代品,它们甚至不是互补品,是两种根本不同的东西,不应该进行比较或对比。” — *Meltem

就像 “BTC是钱,没有ETH是钱 “的争论一样,这是双方互相争论的领域之一。工作量证明燃烧能量,以证明网络在全球范围内提供公平的结算保证,而不依赖网络的所有者,后者很容易随着时间的推移集中化。交易处理激励和所有权责任的分离对于一个旨在成为货币的非主权替代物的网络是很重要的。

相比之下,将股权证明网络(采用代币持有人作为集体管理机构)视为商业类似物是合适的。每一个单独的股权证明网络都有集中化、审查和胁迫的风险,但这是可以的。

真正的PoS去中心化来自于数以千计的可互操作的PoS区块链,这些区块链将在长期内提供自己独特的代币激励、排放时间表、治理规则、目标应用等。

你不会想要一个这样的货币系统,在这个系统中,Elon Musk拥有很大比例的货币供应量和很大的投票权,在该基础网络上的经济活动是有效的,并对该网络产生的费用和税收有很大要求。对所有交易中的一半有太多的权力。另一方面,如果他在一个去中心化的自驾车出租车服务中积累了同样大的比例,你可能不会有什么问题,因为它只是一个单一的web3应用程序。

工作量证明的成功为股权证明的研究铺平了道路,使其受到重视。这并不意味着 PoS将超越PoW成为一个卓越的安全模型。它也不意味着PoW将被证明是无懈可击的。这意味着 PoW是第一个,而且可能仍然是最好的,用于无状态货币应用程序。

(更多关于PoW与PoS安全的阅读:只有强者才能生存,而理性是自毁的)。

8. 工作量证明保护少数人权利

我的前CoinDesk同事Pete Rizzo写了一篇令人深思的文章,认为比特币的社会契约、工作证明挖矿方案以及对用户激活的 “软分叉 (soft forks)”的偏爱,使其成为在硬分叉提供的 “多数暴政 (tyranny of the majority)”中保护少数人权利的唯一加密协议。

如果你阅读了twitter上的辩论,这可能看起来是学术性的或语义性的,但这可能是一个新的机构进入加密货币的人应该寻求了解的最重要的事情之一。我们距离以太坊历史上唯一有争议的硬分叉已经过去五年了,距离比特币的 “用户激活的软分叉 “已经过去四年了,该分叉结束了交易所、矿工、用户和核心开发者之间多年的规模之争。如果你没有经历过,很难描述这些政治裂痕的风险有多大,以及协议政治在未来的僵局中会出现多严重的问题。

例如,你认为最可能的审查途径是由验证者激活的软分叉代码中,其激励机制与正在进行的交易处理相联系?还是由大多数所有者激活的硬分叉代码,其激励机制与他们所积累的资本挂钩?

比特币对软分叉升级的偏向是优先考虑 “用户胁迫而不是分离” — — 保持家庭在一起,有点像 “强卖权 (drag along)”股东的规定。一旦有足够多的用户表示支持分叉,你最终会被自动拉到新版本的协议上。另一方面,对于以太坊来说,它更像是一个iOS升级。是的,新的硬分叉对用户来说是 “选择进入”,但只是在这个意义上,他们要么服从升级,要么失去对主网络的访问。在一个不被以太坊主导的区块链互联网中,这种市场的暴政会随着时间的推移而逐渐减少。退出=选择。

我在这里不持有强烈的意见,因为我在比特币和以太坊都有投资,并且相信两者都会成功。如果你是新手,这值得进一步研究。这也是一个密集的部分。我为301级感到抱歉。插曲,但我在写了800小时后没有时间去简化它。

(Vitalik的想法、Peter的想法、Hasu的辩论、如果你是新来的,有一本关于缩放传奇的书)。

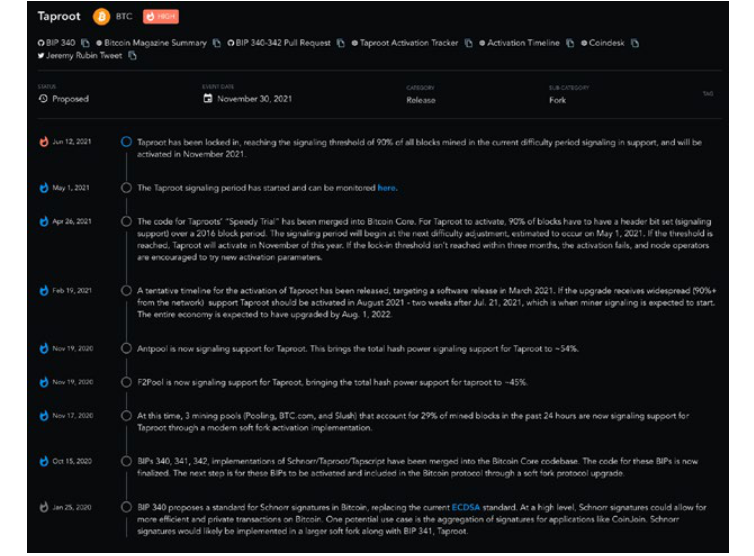

9. 比特币路线图

距离比特币的上一次重大升级和软分叉已经过去整整四年了,这次的争议性要小一些。今年春天,几乎所有的全球比特币采矿设备都表示支持 “Taproot”的升级,该升级在11月全面生效。

(作为一个旁观者,你可以很容易地追踪到Taproot BIPs的整个生命周期 — — 更不用说其他200个加密网络的协议更新了 — — 通过使用我们的英特尔产品)。

对于外行来说,Taproot使比特币交易更便宜,其采用的 “Schnorr签名 “将通过使所有的交易类型(简单支付、闪电通道和多签名交易)看起来都一样,增强了比特币的隐私默认值和可替换性。而且它可以开启比特币闪电网络的下一个发展阶段。比特币的闪电网络的下一阶段发展,在我写了很多年之后,终于,它可能在明年爆发。

说实话,Taproot对于隐私和Lightning来说确实是个大问题,但对于比特币的智能合约的未来来说就不是那么回事了(我们从2014年开始就在讨论 “侧链sidechains”,结果他们输了)。正如前面所讨论的,比特币可以在其他平台上大规模地被包装成抵押品,但这仍然不会使比特币在技术上成为新的智能合约应用中外付款部分。我已经投资了几家靠着Lightning的公司(如Kollider*和它的实时结算衍生品交易所),而且我希望看到 Jeremy Rubin的Sapio成功。所以我也谨慎地乐观地认为这其中会有赢家。

但是,我已经在这里呆了很久,足以抑制我对支付和储值结算用例之外的比特币应用的热情。一个独立的Fedwire的替代品已经足够大了,谢谢。事实上,比特币每天有30万的链上比特币结算,而现在每天有80万的Fedwire结算。当你考虑到托管服务经常利用单个交易来批量处理数百甚至数千个小交易时,比特币已经在吞吐量上已经超过了Fedwire。闪电可以进一步提高速度。

在比特币上的开发就像建造一个火箭,而在以太坊上的开发在历史上更类似于建立一个硅谷的创业公司。比特币的赌注更大(可以说,我们降会在第六章中讨论这个问题),而且你需要火箭科学级别的安全来建立一个可靠的联邦快递的加密替代方案来替代 Fedwire。比特币的核心代码和通信基础设施的持续更新和投资表明了我在说什么。

v22.0(今年秋天发布)将比特币连接到第二个匿名通信协议,隐形互联网项目,以补充Tor的整合,并为比特币的安全弹性信息传递能力建立弹性,使用户更难去除匿名性。Blockstream努力将比特币卫星射入太空,这听起来很古怪,但它也保证了社会(和互联网)任何地方的网络接入崩溃。

这并不意味着比特币是对疯狂的Max未来的赌注。相反,它是当前和未来难民的救生筏。”社会崩溃不会一下子发生在所有地方。这就是拥有190多个国家,然后增加一个无边界价值转移层的意义所在。” 这项工作很重要。

(进一步阅读来自比特币杂志:Aaron是最好的比特币技术作家)

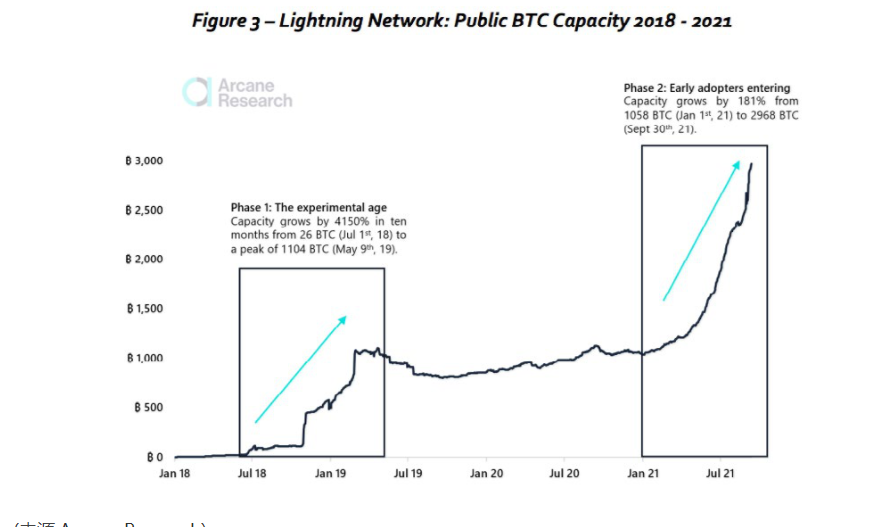

10. 闪电袭击萨尔瓦多

似乎闪电支付(Lighting Network)在支付方面已经明确输给了由美元支持的ERC-20。2020年,闪电在通道容量和节点方面的增长可以忽略不计。即使通道容量在今年夏天爆炸性增长,以BTC计算,YTD高出了3倍,但它的总容量也只有2亿美元,而ERC-20 稳定币将在今年清算5万亿美元的结算,没有容量限制。

尽管他们取得了所有的进展,但无论是ERC-20稳定币还是任何其他加密资产,都没有完成比特币今年作为 “货币 “所做的事情。当然,我指的是比特币在萨尔瓦多被接受为法定货币。当你完成了闭环支付系统,而不强迫你重新连接到法币储备时,使用情况会发生什么令人惊讶的状况呢。

(来源:Arcane Research)

与DeFi相比,我们谈论的数字仍然很小,但我们谈论的仍然是六百万人的合法实际货币,而不是乘坐加密货币轨道的代币化法币,并且可能在一瞬间被关闭。

我相信我对闪电的看法会再次出错。但我可以看到,由于Twitter、Taproot和Ukele总统的积极推广计划,到2022年底,Lightning的容量将达到3万个BTC(明年又是10倍)。如果其他国家如巴拉圭或乌克兰遵循比特币游戏理论,可能会更高。

我喜欢 “闪电”。它很酷。我很喜欢罢工的演示(strike demos)。我很喜欢270万萨尔瓦多人因为他们下载了新的Chivo钱包的消息而将被空投30美元的BTC的消息,并允许用户在手机上用Lightning支付。闪电在他们的手机上支付。我相信这一切都只是宣传。我很喜欢Twitter的闪电小费服务为1.86亿用户上线。当Snowden估计一个国家有6.5亿未享受金融服务的成年人时可以采取与萨尔瓦多类似的行动,作为后美元货币战略的一部分时,我十分相信他已经发现了些什么。

更多的是,我只想让比特币作为法定货币发挥作用,不想再为我那该死的咖啡订单而交20%的税。光是想想我们美国的加密货币政策有多愚蠢,我就觉得很兴奋了。

第四章 美国的加密货币政策

加密货币政策曾以极快的速度发展。交易所和托管钱包一直处在全球几十个监管机构的监督之下,代币团队从最开始就在证券监管机构的监视下运作。但是监管在过去六个月才进入高速发展阶段,尤其是在美国。当你的市值超过3万亿美元时,就会被严加监管,而加密货币政策会成为你生存下去必须注意的优先事项。

今年秋天,金融市场工作组(PWG)发布了一份关于稳定币的报告,呼吁国会通过新的紧急立法以“填补监管空白”。拜登的基础设施法案获得通过,保留了其灾难性的对“经纪人”的定义、以及对《银行保密法》中KYC要求的侵扰性扩展,这样的扩展会造成个人合规性负担。美国证券交易委员会主席SEC主席Gary Gensler声称自己拥有对稳定币的全面权威,并重申了他对执法方面的强硬言论,以及他坚持认为大多数加密资产是未注册证券。

美国并不是唯一一个在制定有效加密货币政策方面努力寻求平衡的国家。正如上一章所讨论的,中国为了防止”资本的无序扩张”,禁止了其国内大多数的加密货币活动。印度的态度越来越开放,但后来又公开了它对加密货币的敌意。以色列提出了一项反乌托邦的财务报告规则,要求公民报告超过 61,000 美元的所有资产(加密隐私=重罪)。

另外一些地区考虑更为周全,例如日本金融厅成立了一个部门来处理DeFi的监管问题,葡萄牙不征收加密货币的资本利得税,对外国收入免税,并且一直在招募加密货币创新者。在美国,像迈阿密和怀俄明州等州市,也一直在建立加密货币避风港。

即使对去中心化金融持怀疑态度,大多数国家似乎还是热衷于推进他们的央行数字货币计划,(这种趋势将在第5章中进行介绍)。

作为深入研究政策的开始,接下来将首先介绍美国的情况。

1.设定舞台:美国战场

“这是一个令人难以置信的快速增长的行业。就采用率而言,它的增长速度是互联网的1.5到2倍。作为一个政治家,如果你说:‘哦,我们不要’,那你就是个白痴。” — — Novo (D)

“美国要么接受加密货币然后获利,要么就禁掉加密货币然后解体。” — — TBI (R)

最近几个月,加密货币被认为具有 “政治前瞻性”。 鉴于加密货币对民主党和共和党的吸引力和其全球潜力,这其实是一件好事。

但是在过去的几个月里,我发现了一个令人担忧的趋势,共和党在慢慢地将加密货币作为党派政治的工具,而非关注加密货币问题本身。作为一个政治立场上的右翼,同样也作为一个曾于今年夏天,在围绕《基础设施法案》(Infrastructure Bill)中灾难性的“中间人”而展开的激烈斗争中,帮助过“单一议题选民”(single-issue voter)的人,我才会这么说。

事实上共和党监管机构(到目前为止)在涉及到加密货币时,看起来更有同情心和合理性。 今年对行政部任命的金融稳定监督委员会的许多成员,以及其他国会的权威职位,都进行了全面降级,这不是意料之外的调整,但我绝对不会认为特德-克鲁兹是我们在参议院的头号盟友。任何聪明的人都知道,对一个呈指数增长的行业来说,成为参议院的盟友是值得的。

我们真正需要的,是更多像民主党参议员罗恩·怀登这样的加密货币拥护者,因为在拜登政府或其党内的进步派中,我们显然没有多少朋友,甚至可以说没有任何朋友。参议员伊丽莎白沃伦是金融服务领域最具影响力的参议员之一,她很讨厌加密货币,其他新晋的民主党成员,也对加密货币充满敌意。也许我们应该庆幸这些人没有更多的立法行动,因为那样会非常的不利,进步派的敌意是没有充分理由的。

一封年轻的进步人士写给伊丽莎白-沃伦的支持加密货币的公开信,强调了加密货币对民主党议程的重要性。加密货币不仅使金融服务民主化,更鼓励集体所有的、开放的技术垄断替代方案,并为历史上那些被剥夺了权利的人提供流动性,并且它的成功可以推动税收,甚至可能推动绿色投资。

我们要尽快赢得这些技术进步者的支持,因为我们绝不会想失去美国市场。美国的政策将决定:我们能否拥有像90年代那样的十年黄金增长期;其他西方国家会不会慢慢地跟随我们的脚步,去创造一个全球的央行数字货币CBDC的场景。要是按照巴拉吉的预测,美国的现状会变得相当黑暗,甚至可能出现巴尔干化和民族分裂。但Punk6529的想法更符合我的观点,让我们尽可能地在美国奋战并获胜吧。

在本章的剩余部分,我将列出:a)美国政策斗争中,需要关注的参与者和关键问题;b) 需要正面应对的六个实质性问题,稳定币和银行风险、反洗钱、税收 规避、投资欺诈和交易所监管;c) 安全规则和隐私这两个FUD(恐慌、不确定性和疑惑)问题在技术上的欠缺;d) 如果我们在华盛顿打持久战,可以获得什么样的小胜利。

2.设定舞台:真正的风险和自我监管

在与更具优势的战力斗争时,我们至少要保持在道德的制高点。加密货币带来的大多数的真实政策风险,都是可以解决的,我们有许多显著的机会,可以和政策制定者建立良好关系,并在危机出现之前就将它消除:

- 交易风险:用户的加密资金不受FDIC保险,黑客攻击、交易中断和身份盗用都可能发生。 另一方面,如果用户丢失了密钥,或者出现乌龙指失误,就可能永远失去自己发资产。托管服务,应就加密风险和安全性最佳实践对用户进行教育。

- 稳定币/借贷风险:央行高管无法通过可调整的货币政策来应对加密货币的繁荣与萧条,也无法充当最后的贷款人。 这是一个特点。 但我们应该认识到,加密确实削弱了某些地区的货币主权(阿根廷),随着比特币等资产成为记账单位(萨尔瓦多),这一趋势将加速发展。 美联储要么失去对爆炸性的加密欧洲美元系统(Tether)的控制,要么就明智地接受USDC和Paxos这样的项目。

- 银行整合风险:加密货币公司的银行访问,会一直为行业带来单点故障风险。通往”现实世界”的上行和下行通道,可以说是该行业唯一的生存需求。我们需要更多合规的、特许的加密货币银行,以防止关闭风险,以及个人去平台风险。

- 反洗钱监控风险:非法活动仅占加密货币交易的0.34%(低于TradFi),但加密货币的无国界且匿名的性质,让禁令和黑名单难以或无法执行。从反恐战争、毒品战争和COVID战争,人们所付出的代价来看,在一个由零主义驱动的政治领域,加密货币交易中的非法活动在叙事上是很糟糕的。我们应该持续减少非法活动,并同时指明,区块链的可监控性是非常便于执法的。

- 逃税风险:如果政府发现你误报了你的加密交易,或者怀疑你有私人交易没上报,又或者认为你和不恰当的对象进行了单独交易,他们可能会带着枪来找你。大多数严重的税务合规问题,都集中在信息的不完整和信息混乱上。所以交易所应该代表其用户接受税务报告的责任。

- 证券欺诈风险:加密有风险且波动性大。早期的肥尾效应,往往牺牲后来者赚钱,但这并不意味着加密货币是”庞氏骗局”,而是将加密货币变成受炒作周期影响,会产生泡沫的技术范式,就像铁路或互联网那样(没有一个 “泡沫 “破灭过,然后在常规的四年周期中又重新上升10倍)。我们面临的挑战是减少信息不对称,应该提倡基于持有量的披露、社区报告标准和安全港。

- 保护隐私:讨论交易的隐私问题时,我们不一定能达成一致。针对点对点交易的报告、自我托管资产的披露要求,这些都是违宪的过度行为。请出示搜查令,不然我们法庭上见。

这份清单并不详尽,但概括了重大的问题。在我们深入探讨这些问题之前,还需要了解币圈和政府监管双方的情况。这方面的好消息是,今年夏天在你翻找大猩猩NFT的时候,重度脑损的大叔们还在华盛顿玩cosplay(币圈经历NFT Summer的时候,华盛顿的监管官员尸位素餐)。

先不管国会了,接下来让我们把注意力放在未来几年解释、制定和执行加密货币政策的监管者身上。

3.设定舞台:金融稳定委员会(FSOC)和证券交易委员会(SEC)的主导地位

在美国,加密货币受金融服务监督委员会 (FSOC) 及其 10 个投票成员的摆布。还有美联储 (Fed)、财政部、商品和期货交易委员会 (CFTC)、证券交易委员会 (SEC)、货币监理署 (OCC)、联邦存款保险委员会 ( FDIC)、消费者金融保护局 (CFPB) 以及其他一些与加密货币不太直接相关的机构。

FSOC是多德-弗兰克法案(Dodd-Frank)的副产品,负责识别金融系统面临的风险和新兴威胁,这意味着它有组织对加密等新兴技术做出政策回应的法定权力,该委员会由财政部长担任主席,旨在确保美国金融监管框架没有盲点。由于美国占全球金融市场的38%,因此FSOC 的影响实际上是全球性的。

我将在下面的章节中讨论每个监管机构如何适应我们的政策响应,首先要了解一下每个监管机构在加密领域如今的地位,以了解未来的发展方向。

- ***财政部:***虽然斯蒂芬·姆努钦不是加密货币的盟友,但珍妮特·耶伦更反对加密货币,并且在FSOC跟她共事的同僚都是支持她的联盟。珍妮特·耶伦在基础设施法案之战期间,推动了加密经纪人条款(请记住:他们全力反对两党修正案),并且她表现出加强税收执法的明显兴趣,这是非常不利的。她对财富税的支持,也增加了未来国税局披露加密货币的持有情况的可能性。

- ***美国证券交易委员会:***加里-根斯勒(Gary Gensler)是一位雄心勃勃且能力很强的政治人物,他一直在呼吁要求更多的权力来监管加密代币和交易所。他靠着自己的”巡警”形象,倾向于通过执法进行监管。他甚至赢得了在稳定币监管中发挥主导作用的让步,说服政府的工作小组相信这些资产相当于 “稳定价值基金”。以至于海斯特-皮尔斯(Hester Peirce)不得不抛出一些重磅炸弹,来保护我们免受我们的‘保护者’加里-根斯勒的伤害。

- ***美国商品期货交易委员会:***我们失去了”加密货币之父”Chris Giancarlo(批准BTC期货),紧接着是Heath Tarbert(批准ETH期货),然后是Brian Quintenz(至少他去了a16z)。新主席Rostin Behnam是加里-根斯勒的旧CFTC团队。目前的委员中没有一个对加密货币持友好态度,空缺的席位也没有抓紧填补。这是DeFi的执法行动即将开始的节奏么?

- ***美国货币总稽核办公室:***前主席布赖恩·布鲁克斯 (Brian Brooks) 发布了解释性信函,阐明受监管的与美元挂钩的稳定币,如何由银行来托管它们的存款,以及银行是如何托管加密资产的。现在的代理主计长,迈克尔许(Michael Hsu),希望结束这些被他称之为“银行即是服务”的安排。而下一任 OCC 主席可能是名副其实的共产主义者,并且我们知道财政部正在推动将稳定币发行者作为银行来进行监管。

- ***消费者金融保护局:***消费者金融保护局是伊丽莎白沃伦的孩子,而她反感加密货币,并且希望消费者金融保护局打击加密货币的“滥用行为”。新任主席Rohit Chopra将稳定币列入团队审查的关键领域。

- ***美国联邦存款保险公司:***主席Jelena McWilliams在Money 20/20上对观众说:“我们必须认识到,我们美国的价值观、文化和影响力面临着来自国外日益激烈的竞争,竞争压力还来自专注于促进技术创新和接管美国的监管系统”。感谢Jelena McWilliams的发声!然而不幸的是,与其他机构相比,美国联邦存款保险公司在加密货币方面的作用很小。 我提及Jelena,只是为了表明并非所有的监管机构都那么糟。

可以说,华盛顿的加密货币联盟已经把明年的工作给安排好了。

4.加密联盟

在华盛顿,基本上有五个主要的加密货币政策参与者,大多是由企业支持的。除了加密货币相关的Twitter账户能在重大战斗(例如基础设施法案)期间提供空中支持外,草根的参与是很有限的。尽管不是完美的,但今年他们的表现已经远超自身的分量了,并且已经变得更加的强壮。

- **代币中心:**OG 智库,以比特币为中心,很酷的发明家和书虫的集会,有意地保持着团队的小规模。他们都是专注于教育和宣传与企业游说的人,倾向于专注于大局和宪法问题(隐私权、代码即言论,以及加密货币为何重要且应受到公平对待)。Coin Center选择自己的战斗。

- **区块链协会:**顶级贸易协会,由主要的加密货币初创公司支持,增长迅速,游说力度大,更具侵略性。他们还必须平衡成员的自我和一致性,这对任何贸易协会都是一项挑战,但在加密领域可能尤其严重。瑞波是一个会员,Messari也是。Binance US 成为会员,却导致了 Coinbase的叛逃。尽管如此,区块链协会依旧是最棒的,而且今年秋天他们变得更强大了(参见克里斯汀史密斯,第 2 章)。

- **加密创新委员会:**新的贸易协会,由Paradigm带头,精英支持者,但基础设施很少。他们有充足的资金,但有要做的事情也很多,而且时间不够充裕。这意味着,这个团队实际到位之前,在这个周期,可能是作为协调成员更有影响力,而不是作为一个实际的组织。

- **a16z政策团队:**庞大的员工人数和顶级的咨询人才、巨大的财务资源、有影响力的创始人和加密基金GP,代表着a16z政策团队广泛的投资组合。考鉴于目前我们面临的紧迫威胁,他们的“我们正在快速推进议程”的做法是一种必要的邪恶。他们为Web3政策提出了一个很好的起点。目前还不清楚华盛顿是否认真对待a16z政策团队,或者将其视为西海岸的新奇事物,但鉴于他们的快速行动能力,他们的成功可以说是这个群体中最关键的。

- **数字商会:**我喜欢这个商会,我们过去曾支持过他们。他们是华盛顿最古老的倡导团体之一。 他们有很多很棒的工作组并发表了很好的研究。 我并不了解所有的内部情况,但商会和上述其他政策团体之间存在分歧。 我就不说了。

还有其他值得关注的团体,包括DeFi教育基金和为未来而战(Fight for the Future)。一些工具不断涌现来帮助政策的参与(连接到国会),我们还需要一个更加草根的组织来参与到基础中,并确保加密货币的民粹主义声音能得到充分的代表。我一直在大声疾呼这一需求,并将亲自支持有正确领导力的草根。Messari里还将投资于政策研究。

我们正在寻找一位领导来指引我们的政策工作。(加入战斗,捐赠给币安中心,申请加入区块链协会)

5.设定舞台:监管‘争球’

与主流的信仰或政治攻击路线相反,加密企业家和投资者想要更明智的加密政策。 我们只是不希望这项技术在美国境内因为管制而消失。

不要误会我的意思,迄今为止,加密货币因为缺乏清晰明确的单一监管机构和监管规则而受益匪浅。交易所会抱怨他们花费过多的资金来满足财政部、证券交易委员会、商品期货交易委员会、OCC、司法部的要求,但这是作为金融科技货币传递者开展业务的通常成本,而“跳球”通常对他们有利,因为加密货币(显然)在灰色地带蓬勃发展中。

明年,这一灰色区域将变得更加黑白分明,我们必须积极主动地制定好政策,同时保持消息畅通。简而言之,加密议程可归结为七个关键问题:

- 通过明确的稳定币规则和谨慎的银行整合(美联储/OCC)确保金融稳定

- 制定明确的KYC/AML报告准则,同时保护隐私 (FinCEN)

- 阐明税收规则,并制定交易所报告标准 (IRS)

- 为社区管理的代币 (SEC) 创建安全港

- 引入 DAO 作为新的组织结构(国会)

- 统一交易所的监督(创建“Web3 委员会”)

- 允许州和市级试验(法院/枚举权力)

国会喜欢首字母缩略词,以上内容集合成提案可以叫作SPECIAL,即,‘特别法案’,可以涵盖所有内容 — S:stablecoins稳定币,P:privacy隐私,E:exchange tax reporting交易所税务报告,C:community Safe Harbors社区安全港,I:Incorporated DAOs联合DAO,A和L:American Web3 Council Local experimentation美国 Web3 委员会本地实验。

明智的立法对陷入僵局的国会来说,似乎是一个很大要求。不过,它对美国的经济竞争力和国家安全至关重要,能得到两党的支持,并且能让政府获得更多的税收。相反,愚蠢的政策会浪费我们早期的领先优势,并将变革性的科技生态系统推向海外。

在接下来的六节中,我将概述一些领域,在这些领域中,加密货币领导人和政策制定者之间在哲学上具有共识,即一些监管是需要的。但政策制定者忽视这些想法,且提出与实际政策目标相悖的 “解决方案 “,让人感到非常沮丧。

Fortune favours the Brave: Crypto.com teams up with Matt Damon and Wally Pfister

Crypto.com, the world’s fastest growing crypto platform, teams up with Oscar award winners Matt Damon and Wally Pfister to deliver a timeless message: Fortune Favours the Brave.

crypto.com

6.加密欧洲美元和系统性风险

“加密是新的影子银行,但没有消费者保护或金融稳定作为传统系统的支撑。它正在将稻草纺成金子。” — — 撒旦

第一个可以说是我们面临的最大问题:与美元挂钩的稳定币的监管,这对政策制定者来说是双重打击。

首先,有人担心稳定币发行者在现代金融监控系统之外,正在帮助创建一个平行的数字美元经济。 一定程度上说确实是这样的。

加密货币就像数字现金。银行保管相关的美元存款,自动取款机(或在加密货币中,交易所)分配现金,在此之后的现金去向,就有些不透明了。它可以在现金经济中 “不入账”,或者是有人将其带回了银行,然后银行会跟踪存款返回到受监管(完全受监控)的金融系统。现金监控通常是FinCEN/IRS的问题:反洗钱和税务合规属于财政部的职权范围。但随着稳定币的发展,美联储对其增长带来的,潜在的系统性风险,感到更加不安。

作为一个价值 3 万亿美元级别的资产类别,拥有1500多亿美元的稳定币、5万多亿美元的年化链上交易量,和数量级可能更高的稳定币场内交易,加密货币开始围绕着受监管的银行业务走,这就会影响政策。

稳定币为高度投机的银行和美元支持的市场提供动力,这些市场提供的利率足以抹杀其TradFi合作伙伴和竞争对手。DeFi贷方和TradFi贷方(商业银行)确实遵循不同的规则,但银行认为这并不公平。多年来,银行一直在向监管机构宣扬 — — 先是金融科技,现在是加密货币 — — “同样的活动、同样的风险、同样的监管。” 美国中央银行代理主席Hsu主席,强调让“综合银行供应商”遵守类似于银行的标准,就反映了银行所宣扬的诉求。 监管机构担心DeFi的“运行风险”可能会波及持有存款的银行本身。

FDIC主席McWilliams的立场略有不同:她认为在银行业之外发行加密货币的实体应该得到一对一的支持,以明确避免运行风险。但这就是今天的加密货币市场的不同之处:迄今为止,大多数稳定币和借贷活动都是在完全抵押的基础上进行的。那么,关键是审计储备和偿付能力。

正如第五章中所解释的,对稳定币发行人的借贷行为和储备金的担忧是有道理的(例如 BlockFi 的灰度信托敞口)。 我们应该知道是哪些资产支持Tether、USDC和Paxos等,我们应该了解主要加密货币贷款人的偿付能力,无论它们是公共的还是私有的。我们几年前就应该团结起来,优先考虑储备金透明度的监管了,因为它可以在不扼杀USDC和Paxos等合法、受监管的稳定币的前提下,对持续负面的Tether头条风险进行处理。

监管储备金透明度的替代方案是严厉的打压,这看起来更像是对稳定币的彻底封禁。这就是沃伦参议员提倡的。她所说的 “野猫银行”(该说法被一位美国国际集团的主要风险建模者,搞笑地推向市场,然后导致了1850亿美元的损失,并使全球经济崩溃),更准确地说,是多年来,监管部门的忽视,加上没能连接加密货币交易所和银行服务所造成的副产品。

当然,我们还可以追求一种中央银行的数字货币,但这种方法需要时间,而且也并非是没有问题的。如果去追求中央银行的数字货币,意味着我们在把更好、更快、更便宜的支付技术的领导权让给了其他国家,同时还想着要保护旧的美国金融轨道免受竞争。目前的”加密欧元”问题将会加剧。外国银行已经为那些从未涉及美国本土商业或银行的交易,创造了欧元结余。来自监管的敌意可能会加速Tether等加密欧元的增长。

最好就是将加密货币直接集成到美国的银行系统中。

7.智能加密银行整合

“这些东西实际上被用户视作银行存款。但与实际的存款不同的是,它们不受FDIC的保险,如果账户持有人开始担心他们不能把钱取出来,他们可能会引发银行挤兑。”“这些东西被用户有效地视为银行存款。 但与实际存款不同的是,它们不受 FDIC 保险,如果账户持有人开始担心无法取出资金,他们可能会尝试引发银行挤兑。” — — 纽约联邦储备银行前主管Lee Reiners

加密货币给政策制定者带来的另一个问题,是银行挤兑的潜在系统性风险。对政策制定者来说,将加密货币交易所纳入银行监管,可能比向现有银行开放加密货币更有意义。

稳定币是强大的创新,改善了美元的互操作性、集成度,并最终实现了美元的出口。它们在某些市场上也变得具有了系统重要性。例如,对Tether的运行或打击可能会在商业票据等”真正的”市场中造成混乱,而USDT对美国没有明确的价值。

另一方面,授予充分保留的加密货币存款机构执照,将解决一些主要问题。 这些“加密银行”就能资格申请支付系统访问权限和FDIC保险,并为美联储提供针对加密市场更好的监管,并且这些“加密银行”将限制公司(外国和国内)“租用”其银行访问权限的方式。

相反,将加密货币引入TradFi银行的资产负债表,可能是一个可怕的想法。标准银行流程与加密货币可能不会兼容。Avanti首席执行官Caitlin Long,在最近给美联储的评论信中,指出了一些重要的结构性差异:美联储应该如何处理区块链上的硬分叉和稳定币存款?考虑到加密货币的波动性和实时结算的特点VS当前抵押品的要求和每日结算,银行如何应对日内“银行挤兑”风险?加密货币缺乏可逆性,美联储能否接受?(不允许出现交付失败、抵押品替代等)

从加密货币行业的角度来看,银行监管机构对稳定币发行银行的直接整合和监督,也将有助于减轻单点故障风险之一,即”现实世界”的上行和下行通道的集中。

对谁来说这都是一笔大生意。自今年年初以来,Silvergate的账面价值增长了两倍多,从3亿美元的股权增长到超过10亿美元,而其股价自去年秋季以来已上涨了10倍。我预计会有多家新加密银行(如Avanti)将在 2022 年成为独角兽企业。

8.加密货币不利于(坏)业务

“加密货币是为犯罪分子准备的”这样的说法绝对是错误的 — — 只有无知的人和想故意误导的人才会继续谣传下去。 如前所述,根据Chainalysis的数据,非法活动仅占加密交易的 0.34%,低于“受监管”金融服务中,非法活动的发生率。在那些‘受监管’的金融服务中,银行一直是臭名昭著的垄断联盟和逃税的超级富豪们行之有效的洗钱渠道。

与此同时,加密货币交易所一直都是打击犯罪活动的主要盟友。币安最近帮助扳倒了一个价值5亿美元的勒索软件团伙。大多数黑客现在都明白,白帽黑客能比黑帽黑客赚更多的钱。那些不明白的人很快就会得到一个教训,那就是钱太烫了,无法处理或洗白,正好像今年涉及6.1亿美元的Poly Network黑客事件那样。

每周似乎都有提醒,要是把加密货币用于非法目的,是会为检察官留下极好的定罪线索的。 那些为黑市服务制造产品的人,几乎都难逃牢狱之灾。执法部门只会获得更多资源和更好的工具:财政部要求提供更多资金来追踪和打击加密犯罪,美国司法部已经成立了一个国家加密货币执法团队。

如果你使用加密货币进行非法活动,比起现金犯罪,你更有可能被抓。有一个例外(而且是公认的挑战),那就是勒索软件。它造成了大量的头条风险,这是一个大问题,而且也没有很有效的解决方案。也就是说,即使加密货币在全球范围内被“禁止”,由加密货币驱动的勒索软件还是会存在,而加密货币将只能成为一种黑市货币。现下这个问题还算小,我们需要呼吁企业和政府基础设施采取相关行动,进行关键的安全升级。

加密货币不是万能药。 像任何新的开放技术一样,犯罪分子也可以使用它。 这并降低它的价值。国务院看起来是同意了的,他们向匿名的网络犯罪举报人付款,使用的是加密货币(这是“危险”但有效的)。

9.税收执法与税收产品

让我们现实一点:没有人愿意缴纳比自己必须缴纳的份额更多的税款。

税法已经够复杂的了,而加密货币的去中心化工具,缺乏交易所报告标准,以及不断发展的财务模型,就会使得每年追踪及合并应税收入变得特别困难。我理解为什么我们在基础设施法案的‘经纪人’语言上陷入困境,以及税收联合委员会,如何将改进的加密货币税收合规性,评分为280亿美元的 “偿付”,即使他们没有公开他们是如何得出这些数字的。

加密货币会计是一场噩梦 — 税务报告更是如此。加密货币投资者不太可能逃税,他们甚至难以报告干净的数据。

举例来说,这些是你在100亿美元以上的交易所可能遇会到的一些问题(它们都是灾难)。

- 没有过去90+天提款的链上交易历史记录,会让钱包对转移的识别,和追踪基础成本变得几乎不可能。

- 2020 年之前没有交易和交易历史。

- 订单没有合并填充,意味着每个订单可以回吐100笔交易,而每笔交易都要在8949表里进行披露。

- 在当前的报税软件中没有卖空跟踪,因为会破坏某些服务的交易验证引擎。

除了以上的问题以外,还有对空投或非流动的分叉进行估值、注销复杂的DeFi交易成本、或是向国税局解释铸币税股份或部分NFT所带来的挑战。美国现在在认真考虑的,是要对尚未实现的收益征税!那么除了所谓的”保护投资者 “之外,还能对流动性差的加密货币市场产生什么影响?

加密货币税务报告,引发了针对造成不合理搜查、扣押的第四修正案的关注,但真正应该在税务审计辩护中引用的,是第八修正案。我认为加密货币用户,会因拥有可靠的税务报告软件而感到兴奋,因为这样的软件可以正确地对收入、钱包转移和资本收益进行分类,并跟踪成本基础,同时确定负债和潜在的税收损失销售。

我们每年要支付巨额美元、数百个小时,和飙升数十个血压点来处理税务报告,而这种时候没有什么能比被华盛顿那帮内幕交易的老鼠诽谤,更让加密纳税人感到恼火的了。

TaxBit不是一家市值13亿美元的公司,因为加密用户拒绝支付他们所欠的钱。它是一家独角兽公司,因为它能防止人们发疯。

我预计在2022年,我们将看到加密货币税务会计领域的一波并购浪潮,因为交易所看到了不明之兆,并会根据‘经纪人’条款中列出的新税收报告法律,进行合规投资(坦率地说,这是非常必要的)。不幸的是,我认为,至少会有一家加密税务会计师事务所破产,并以可变收费模式向美国政府出售,以对他们寻找潜在的税收短缺进行奖励。

我还预测,我们还能看到,美国国税局对几十个加密货币税务报告问题几乎没有任何澄清(但你已经知道我信心不足了)。我们知道的一件事是:今年可能是能利用加密货币“洗单”漏洞的最后一年。

10. 亲爱的Gary Gensler:你是部分欺诈还是完全欺诈?

今年,我在推特上相当积极地对现任证监会主席Gary Gensler进行了追问。我现在要更加努力了。我认为他是个骗子,而且我将告诉你为什么。

在我卸货之前,我应该重申,我坚信美国证券交易委员会的使命:

- 保护投资者 — — 主要是防止投资市场上的信息不对称;

- 确保金融市场的公平和有效运作;

- 促进美国的资本形成。

同样的使命支撑着我们在Messari所做的事情。

我们组织和策划大规模的加密货币数据,试图平整信息竞争环境,突出该空间的风险和机会,并最终推动充分知情的决策 — 在新的投资、新的整合、新的治理建议等方面。在我2017年发布的文章中,我写到需要一个加密货币的 EDGAR和ICO自律。Hester Peirce的安全港及其披露框架草案与我们一直以来从加密货币社区收集的信息密切相关。

所以,是的,我是这个任务的粉丝,只要有代币的存在,我就一直在全职做这个任务。这激怒了一些人,但我还是要说:我个人在保护投资者免受信息不对称的影响方面比美国证券交易委员会更有效。如果我们看的是法律的精神,Messari将继续在其核心任务中胜过SEC。

我们对证券法的精神没有异议,而是对其对加密货币的适用性有异议。美国证券交易委员会似乎一心想要在整个加密货币市场上宣称自己的权威:Web3协议、交易所、 去中心化的金融生态系统,甚至是稳定币的发行者。但是,在我们给他们这种权力之前,我们应该看看我们对加密货币的监督有哪些选择。这里有三种:

- 允许加密货币在几乎没有监管的情况下开花结果;

- 对加密货币严格适用证券法,抑制代币创新;

- 接受冷却期和安全港,并等待国会提供新的、有分寸的监管框架。

自由主义者会更喜欢#1。美国证券交易委员会主席似乎更喜欢#2。实用主义者会喜欢#3。

没有哪个监管机构会心甘情愿地让出他们可能要求的权力,所以1号是不可能的。放弃领导权并没有政治上的加分,而且国会的工作是澄清监管权力的起点和终点。不过,在国会陷入僵局的情况下,一个聪明的监管机构可能会评估他们目前的方法是否有效。就美国证券交易委员会而言,通过执法行动进行监管是否有效?或者 是否有必要采取新的策略? 让我们来看看美国证券交易委员会正在做什么。

Gensler正在使他的员工过度紧张,以至于他们可能会罢工,而加密货币建设者正在离开舒适的朝九晚五的地方而加入到24/7的加密货币战中。加密货币有明显的热情优势,因为这里的建设者认为他们的事业是公正的。当美国证券交易委员会的政策有利于支持华尔街与零售业时,或者他们阻止那些可以帮助艺术家、游戏玩家、音乐家和其他创造者摆脱剥削垄断平台的自由和创新时,他们是否值得尊重?

美国证券交易委员会的工作本身是复杂、昂贵和耗时的 — — 鉴于加密货币爆炸性的规模和复杂性,这是一个不遗余力的打地鼠游戏。当他们挑起争端时,他们最终可能会与以前的高级同事作对,而这些人现在为另一个团队挣了数倍的钱。想象一下,在一个高风险的执法案件中与你的前主席作战是什么样?

当他们真的赢了的时候,胜利是金玉其外败絮其中的:他们最重要的和解是对Block.One在2017年连续出售40亿美元的EOS代币的一个微不足道的2400百万美金的耳光,这个事件实际上是在时代广场的促销广告牌上。EOS代币卖家保留了收益,然后将100亿美元(EOS销售收益sale proceeds加上收益gains!)重新部署到一个新的私人交易所。代币持有者得到了进入一个破碎的、贬值的网络的机会,而最初的开发者实际上是被迫走开的,以免他们的努力使EOS “看起来像一个证券”。与此同时,Block.One将一个历史性的财富转移为私有化。

工作人员中是否有人对这一 “胜利 “感到满意?他们能吗?

向证监会申请许可的项目会遇到砖墙。美国证券交易委员会的参与要么在技术上破坏产品,要么为不存在的利益耗费数年和数百万美元的法律费用,要么在产品推出前就将其扼杀,要么在法庭上对参与方进行指控。在加密货币领域,没有人相信美国证券交易委员会,也不应该相信他们。(别人不能这么说,我可以这么说)。

美国证券交易委员会对证券法有关加密货币的扩张性的解释是行不通的,说实话,令人尴尬的是,Hester Peirce似乎是美国证券交易委员会中唯一认识到需要采取不同做法的领导人。

你可能会说:”让我们给Gary一点时间!”。这只是他工作的第一年,他正在处理一堆不同的优先事项。他没有提出瑞波的案子,但Jay Claton提出了。他没有阻挠比特币ETF八年之久,他终于让一个ETF通过了。他没有写DAO报告,也没有解决Block.One案件,当然他也没有写Howey的意见。他只是在用过时的工具工作,因为国会还没有解决加密货币的问题。

这很公平。那么让我们来看看他迄今为止的立场:

- **加密货币ETFs:**我将在第五章阐述我对毒性比特币ETF的感受。现在,你要知道美国证券交易委员会在审批上的八年拖延导致投资者错过了相关资产800倍的升值。这对美国证券交易委员会的资本形成任务来说是一个灾难性的失败。

这不在Gensler身上。但问题是:优先考虑基于期货的ETF,这些ETF每年会在 “合同滚动(contract roll) “中产生5–10%的隐性成本(对华尔街有利),而基于现货的ETF是仿照世界上最大的商品基金(SPDR黄金ETF)。为什么要批准一个奇特的结构,而不是一个费用低80%、流动性高40倍的优越选择?好吧,Gensler想把责任推给CFTC(监管比特币期货的机构),并坚持到国会授予他对加密货币现货市场及其交易所的监督权。这是对人质的劫持,也是为了减缓机构对加密货币的流入,因为很少有共同基金经理会选择在他们的基金中持有这样一种有毒、昂贵的期货资产。当Gensler否认这一明显的事实时,他是在恶意操作。

- **安全港: **反对Hester Peirce的安全港是一回事。佯装无知并向国会撒谎是另一回事。这就是Gensler在10月被Rep.Patrick McHenry利议员直接问及安全港时的做法。他用一种狡猾的误导来逃避回答(自己看),而麦克亨利则在后续的问题上把他钉死了!”。

PM:”你审查过安全港吗?”

GG:”我没有审查你的账单。”

PM: “你审查过皮尔斯委员的安全港吗?”

GG:”我们积极讨论了一些事项。”

PM。”具体而言,你是否审查了安全港本身?”

GG:”我们已经谈到了她对安全港的想法。”

PM: “塞尔基斯参议员,请你发言。”

SS:”Gensler主席,我不关心与Peirce专员之间的x闲聊。回答这个该死的问题:你读过这份文件本身吗?它有八页,解决了你对加密货币市场内信息不对称和投资者保护的许多担忧。你读过吗?读了还是没有?”]

我知道我很天真,但如果你身居要职,而且你想让一个行业信任你的意图,你就不应该对国会撒谎,说你知道一个关键的、被广泛宣传的、替代你的笨拙、无效的十年战略的方案。

- 无行动救济和Reg A+注册(No Action Relief & Reg A+Rsgistration):三年前,前美国证券交易委员会委员Bill Hinman提出,新兴的加密货币网络随着其规模的扩大,可能会变得 “足够去中心化”,从而使其基础资产的交换可能不再代表受公开披露规则约束的证券交易。即使这些项目之前是通过代币销售启动的。如果安全港不讨好,也许美国证券交易委员会可能会就实现 “充分去中心化 “的途径提供建议,或者至少加快将代币推向市场的Reg A+程序?

不要屏住呼吸。Props在2019年发行2100万美元后于今年8月关闭。”我们未能以能够导致商业成功的方式开发Props代币,而且鉴于监管框架,未来也没有合理的前景,[这使得我们无法]遵循任何类似于’推出、衡量、迭代’的适当产品开发。”Blockstack花了200万美元和两年的法律工作,但他们至少自己熬过了Reg A+程序。他们现在的市值排名第75位,尽管不清楚是否有用户阅读过他们的文件,而且他们的代币在美国不能交易。它的流动性依赖于海外交易所。Reg A+发行到底能给你带来什么?而Gensler希望新项目继续以这种方式注册并与美国证券交易委员会交谈?

- **服务贸易署的拖延行为(ATS Stonewalling):**Gensler最不诚实的立场可能与现在臭名昭著的交易所的 “进来,和我们谈谈 “这句话有关。Coinbase首席执行官Brian Armstrong甚至称美国证券交易委员会的行为是 “粗略的”,并声称该委员会拒绝与他的公司领导层会面,或就其阻止Coinbase的一个新贷款产品的理由提供任何书面澄清。

这种行为是很粗略的。Coinbase和其他交易所多年来一直在努力遵守规定,有几个甚至已经收购了经纪商(broker dealers)。是美国证券交易委员会让他们的经纪人(broker)申请陷入了困境。多年来。请看律师Collins Belton的解释。

这不应该是令人惊讶的! Gensler本人曾表示,这可能无法将加密货币交易所纳入监管范围,而前进的道路可能需要通过交易所的现任者来实现!(“他们甚至应该被允许注册吗?没有这200家交易所,世界将继续前进。会有其他人来填补这个空间。我知道这可能是一个戏剧性的事情,但这也许是可以的。

信息:损害已经造成,只有国家证券交易所应该能够交易加密货币。这是公然的。而且,由于加密货币专家不是疯子,而且我们是出了名的难缠,我们不相信这个人。我们清楚地知道他是谁。

我们还从瑞波公司的法庭诉讼中了解到,邀请与美国证券交易委员会接触的做法被用作不利于主动出击方的证据。Gensler最近告诉证券执法论坛:”我已经要求工作人员减少与那些想讨论Wells提交的论点的对象的会面”。进来和我们谈谈吧。我们会用它来对付你,然后抵制澄清的讨论。好吧,Gary。

Peirce(当然)指出,鉴于美国证券交易委员会以执法为中心的做法,美国证券交易委员会对加密货币企业家的邀请是荒谬的: “当然,Poloniex可以尝试注册为证券交易所,或者更有可能注册为经纪商(brokerdealer),以经营替代交易系统[并且]等待…等待…再等多等待一会。鉴于我们在确定受监管实体如何与加密货币互动方面进展缓慢,市场参与者可能会惊讶地看到我们现在带着执法枪支来到现场,并认为Poloniex没有注册或在豁免下运作,因为它应该是这样。” 这就是为什么她是美国证券交易委员会唯一有一丝加密货币可信度的领导人。

- 反ETH压力(Anti-ETH Pressure):美国证券交易委员会也在以不太明显的方式偷偷地加大反加密货币的压力。他们提高了对40法案基金(30万亿美元的共同基金和ETF行业)的温度,这些基金考虑增加非比特币加密证券的风险,如Grayscale的ETHE。一位基金经理告诉我,他的公司已经从美国证券交易委员会的一个区域办公室获得了持有ETHE的批准,几个月后,特区办公室礼貌地打电话回来,带着一个律师名册,让他们知道,”实际上,不,我们没有祝福任何比特币信托之外的加密证券。” 其他几位基金律师证实,美国证券交易委员会一直对非比特币证券持敌视态度,这基本上是对Hinman之前对以太坊的公开评论提出质疑。甚至比特币也不被看好。它只是被列入了祖父级。

- **稳定价值币:**我们看到的最透明的权力掠夺与Gensler推动对稳定币市场的监督有关,他通过巧妙地将 “稳定币 “重新命名为 “稳定价值币”,向美国证券交易委员会监管的 “稳定价值基金 “致敬,从而获得了这一权力。说实话,与他的其他立场相比,我对这一点的问题不大。正如之前讨论的那样,解决我们的银行整合挑战可能比继续用商业票据或其他流动性较差的产品支持稳定币更好。

上市公司会计监督委员会(PCAOB)负责监督上市公司的审计工作,并保持一份拒绝美国证券交易委员会审计其文件要求的外国公司名单。你知道吗,他们名单上95%的公司的审计师都在中国大陆或香港。你知道的。像中国石油化工、中国移动、JD.com和其他100亿美元以上的企业,以及像爱奇艺、拼多多、Nio和腾讯音乐这样的10亿美元IPO的小公司。

Gensler给了这些公司三年的宽限期来遵守PCAOB的指导方针,但却不接受三年的加密货币安全港。你他妈的是在跟我开玩笑吗?区别在于华尔街从一个群体中赚钱而不是另一个?

- **保护谁,到底是谁?**加密货币开始强调80年的 “40法案 “及其过时的认可投资者规则的破坏性。这些规则阻碍了用户获得所赚取的代币奖励。他们阻止公司上市,直到他们的大部分增长被私下捕获。像投资公司所有权规则这样的东西并不能防止欺诈,而是使其成为可能。(我自己也看到了。)认证的收入和财富门槛本身就是排他性和种族主义的。当然,一个清醒到坚持避免使用 “主席 “头衔,同时尴尬地坚持将中本聪称为 “她 “的人,会对加密货币在得不到服务的社区中的受欢迎程度感兴趣,并注意到他们对TradFi的不信任投票。对吗?

代表性不足的群体确实在用他们的钱包投票(13%的白人投资者接触过加密货币,对比于此,18%的黑人、21%的西班牙裔和23%的亚洲投资者接触过加密货币),但美国证券交易委员会继续努力阻止他们。鉴于加密货币已经交付了货物,这种家长式的做法尤其令人惊叹。它是”唯一的“资产类别,零售业在每一步都比机构赚更多的钱,有更多的机会。该行业的表现简直胜过一切。它是保护最需要它的投资者的最终工具 — — 历史上被剥夺权利的人。

(来源:Case Bitcoin)

这是很多对Gensler不利的证据。但是,”骗子和欺诈 “是意味着恶意的术语。会不会是天真无邪与不诚实造成的?

不,这不是一个无能或技术幼稚的案例。让Gensler如此危险和肮脏的是他的能力和他的野心。他是一个精英,在高盛集团的成功职业生涯中积累了1.2亿美元的财富。作为前美国商品期货交易委员会主席,他知道华盛顿特区的政治机器如何运作,以及如何擦亮他的简历,打硬仗,并保持他的名字在新闻中。作为麻省理工学院的前加密货币教授,他更熟悉科技领域。他比华盛顿特区政策圈子里的大多数人更熟悉技术。他很狡猾,很有心计。

让证监会的任务见鬼去吧。他正在挟持整个新兴行业 — — 部分是在沃伦参议员的要求下 — — 因为他在升任财政部长的过程中讨好。

听着,我曾与美国证券交易委员会的一些聪明、有才华、认真和善意的专业人士打过交道。我不会在这里提到他们的名字(原因现在可能很明显……我不想让他们陷入麻烦),但我确实尊重他们,在一个完美的世界里,我很想在我们的共同任务上进行更密切的合作。

Gensler拖了他们的后腿。他是个骗子。美国投资者和美国证券交易委员会的工作人员应该得到更好的待遇。

11. 瑞波 vs SEC vs 安全港

怎么说呢,我不是瑞波的粉丝。我把该公司称为加密货币中的Jekkyl和Hyde:很酷,实时总结算和汇款技术,但黑幕传销级别的营销和零售倾销其集中的隐藏XRP。如果你在加密货币领域呆了很久,你就会知道,瑞波公司首席执行官Brad Garlinghouse和我不交换圣诞卡。 但是,从去年秋天美国证券交易委员会对他们采取执法行动的那一天起,我就一直支持他们对美国证券交易委员会获胜,因为这个案子感觉很肮脏,而且可能创造可怕的先例。

我们从瑞波公司的法庭诉讼中得知,尽管与公司高管进行了三年的会谈,但美国证券交易委员会从未告知瑞波公司或其合作伙伴,委员会认为该公司的数字货币XRP是一种证券,直到他们发起执法行动。仅仅这一点就很有说服力。我不是律师,但我知道,诱使一家公司参与三年,然后在没有事先警告的情况下发起诉讼,这不是围绕一个新兴市场制定政策的好方法。

特别是因为与许多其他加密代币不同,XRP实际上已经作为一种真正的货币被合法地用于跨境支付。在 “我看到你了XRP “中,我在美国证券交易委员会的执法行动的三年前发表了一篇批评性的文章(该文章将保护投资者免受XRP在我的文章后出现的95%以上的修正),我概述了这个问题。

“XRP可以作为一种可行的潜在 “桥梁货币”^而迅速崛起,它可以作为一种储备资产,由不经常交易某些货币对的机构持有,例如,希望结算当地货币交易的代理银行系统以外的二级银行,找到立足点。XRP的 “奖励 “可以作为激励措施,使之更有吸引力,并降低早期合作伙伴的成本。如果非洲的A银行不经常与拉丁美洲的B银行做生意,他们如何结算以比索计价的债务?通常他们会通过另一家使用较大储备货币的代理银行进行结算 — — 多次跳转才能完成相同的转账,过程中每个中间人都要分一杯羹。XRP可以简化这一过程,早期采用的银行可以节省资金,并从早期持有XRP中胜出,而网络可以逐渐去中心化。不太可能,但有可能。”

在分析中,我没有对该公司使用XRP提出异议,而是对其围绕XRP销售的选择性披露提出异议,在宣传其不断增长的XRP数量时故意模糊界限(当时是由于海外交易所夸大/伪造的数量),并经常暗示新的流动性和买方兴趣来自机构和零售。这是肮脏的营销,该公司故意混淆(现在仍然如此)其所有的关联方交易和与XRP相关的销售量。我们跟踪了资金,并相应地更新了XRP的市值,因为我们发现内部人士每年出售数十亿美元的代币,而这些代币已经被算作 “流通供应 “的一部分。 我们发现内部人士每年出售数十亿美元的代币,而这些代币本来已经被算作资产 “流通供应 “的一部分。

这就是安全港的情况,一言以蔽之:如果瑞波公司遵守了Peirce委员提案草案中的持续报告,这种XRP供应不对称性就会消失。

- *(iii)(D) 有足够的信息供第三方创建一个验证代币交易历史的工具(如区块链或分布式账本)。*这将确保瑞波公司支持免费提供和可分叉的区块探索器。

- *之前的代币销售。出售日期,在提交依赖安全港的通知之前售出的代币数量、对所售代币可转让性的任何限制,以及收到的对价的类型和金额。*这是瑞波所有真实的历史销售额,包括锁定期和商业合伙人。

- (v) (B)初始开发团队的每个成员拥有的代币数量或代币权利,以及对这些人所持代币可转让性的任何限制或约束的描述;这将跟踪克Chris Larsen的Brad。Garlinghouse的,和Jed McCaleb的持续销售,以及来自该公司附属基金会的销售。

- *(ix) 关联人交易。说明初始开发团队参与的任何重大交易或任何拟议的重大交易,以及任何关联人已经或将要拥有直接或间接的重大利益。该说明应确定交易的性质、关联人、该人成为关联人的依据,以及交易中涉及的金额的大致价值。*同上。

在安全港下,瑞波公司将有三年的时间来制定分销和去中心化战略。这将是有利于增长、有利于创新的政策。而且,该公司要么会清理其持续的报告,要么瑞波公司及其高管会面临执法行动 — — 不是因为违反证券注册,而是因为欺诈。

安全港的政策目标应该是通过选择的透明度来剔除欺诈者和骗子。保留那些参与加密货币的人,他们有认真和值得称赞的目标,在启动阶段帮助促进安全的创新,鼓励有代币的网络去中心化,并追求大的想法,而不绊倒旨在保护投资者的法律。最重要的是,开放标准的发展速度比前计算机时代80年的证券法要快得多。

我预测,美国证券交易委员会将继续成为美国加密货币公司的拖累,事情在好转之前会变得更糟,而且Gensler将继续无视Peirce的安全港提案,只要他的主人,参议员Warren告诉他。

12. 隐私之争

这很可悲,但我们的数字隐私权对政策制定者来说是一种事后考虑。他们认为,在 “国家安全”、”抓坏人 “和 “收税 “的旗帜下,他们将能够无限制地窥探我们的数字生活。基础设施法案中最糟糕的部分 — — 扩展的 “经纪人(broker) “语言和6050i报告条款 — — 使该行业处于特别不稳定的地位,可能违反了第一和第四修正案的权利,并将在法庭上受到挑战。

基础设施法案中的 “经纪人 “语言是既危险又模糊的。它可以被用于捕获编写代码的个人、处理交易的验证者和活跃的加密货币治理参与者。该语言表面上是为了确保DeFi交易可以被监控,并向国税局报告应税事件。但随着财政部认真考虑征收财富税,”模棱两可 “似乎更是有意为之。再次回顾一下,财政部反对加密货币联盟提出的作为一种修复的修正案。

当然,另一场大战役是与6050i有关,该法案通常要求企业在从交易方收到超过1万美元的现金时必须提交报告(包括姓名和社会安全号码)。基础设施法案更新了6050i,包括加密货币报告。根据最初抓住该条款的权益证明联盟的说法,这项新规则将超越《银行保密法》,通过授权美国人收集和报告他们同胞的信息,而政府本身在没有搜查令的情况下是无法获得这些信息的。

正如硬币中心所解释的,《银行保密法》的报告要求本身勉强符合宪法,但只是因为:

“银行是其客户交易的第三方。银行用户自愿将交易信息交给银行,作为使用银行服务的一个条件,而银行为合法的商业目的保留这些信息。这就是所谓的 “第三方 “理论的实质,它免除了第四修正案的授权要求。”

在点对点的交易中,不存在第三方。然而,根据新的6050i语言,Alice和Bob可以交换BTC和ETH,并受到对方的广泛报告。在这些情况下,对6050i的极端解释是,不遵守规定可能导致重罪指控和长达五年的监禁。这将有效地禁止无中介的交易,因为它将使某些市场(NFT艺术品销售)的合规性在功能上不可能。这是否使我们远离恐怖分子,爸爸?

这两项规定如果不直接修改,待到时机成熟,就会受到宪法的挑战。

13. 纳入DAOs(Incorporating DAOs)

我今年看到的最聪明的政策建议来自于a16z。在他们对立法者和监管者的介绍中,他们从 “Web3 “背后的原因开始 — — 用户所有权通过使人们成为他们所使用的平台的所有者和民主投票者来促进金融包容性,它创造了一个开放大型科技公司进行竞争的途径,并确保互联网的未来将是开放的,不受企业或威权主义的打击。

它引起了共鸣。它还帮助我们把焦点推到DeFi和加密货币之外,抓住非同质性币(NFTs)、互联网连接和数据存储网络等东西。互联网本身的未来。

ZK Snarks vs Surveillance Capitalism

但a16z也做了一些非显而易见的重要事情:他们取消了对代币的强调,并将其放在应有的位置:DAO作为一种新的法律结构。

当然!

加密货币的价值万亿的问题是 “我们如何有效地去中心化 “和 “我们如何能够很好地治理开放的互联网”。

回到 “Howey “证券测试(对共同企业的投资,并期望基于他人的努力获得利润),这是限制美国证券交易委员会管辖范围的最佳方式,并确保代币化网络能够在美国合法运营。清晰地将DAO定义为一种新的公司原始形态,将达到双重目的:a)澄清什么是 “共同企业 “以及如何解释该企业中 “他人的努力”;b)这些法律结构如何简化全球税务合规。公司和DAO之间有相当明显的区别,这要从它们流动的治理和法律结构开始,而不是它们的代币。

这是一条正确的前进道路,但它也引出了另一个问题:如果商品有CFTC,货币有 OCC,而证券则有SEC。难道代币还需要一个监管机构吗?

可能吧。

(进一步阅读:A16z Win the Future, An Agenda for Policymakers,Jesse Pollak’s的说明)

14.美国Web3委员会

除了稳定币的监管,可能应该由OCC和FDIC(而不是SEC)的一些组合来处理,加密货币足够大,并且有足够的变革性,它需要自己的监管机构,以及一个可能监督加密货币托管人和交易所的自我监管机构。具有讽刺意味的是,这个监管机构可能看起来像OCC和FSOC的组合。

该监管机构的重点可能是Coinbase和Kraken以及Anchorage和BlockFi等实体,它们为客户处理加密货币托管。但它也可以作为一个协调机构与其他机构进行协调。打破管辖关系,并对企图夺取权力的行为关上大门。

美国Web3委员会可以在实施Hester Peirce的安全港等方面开展工作,将欺诈和善意的证券发行案件移交给美国证券委员会。它可以与CFTC合作对DeFi做市商的监督和对永久市场的规则。它可以与美国国税局合作制定税务报告标准,以解决加密货币的1099问题。它可以与美国国税局和其他机构合作,为DAO创建新的应税法律结构。

最重要的是,它可以走在我们尚未考虑或尚未出现的新的加密货币政策优先事项的前面。出现我们如何在区块链和元宇宙中解决隐私、数据永久性、知识产权等问题。我们如何对待DAO等代币治理网络的责任和监督?

Coinbase在其最近的政策建议中提出了一个专门的监管机构/SRO组合,我认为他们很好地阐述了大体上的内容:

- 鉴于数字资产的独特属性,围绕数字资产创建一个新的框架

- 指定一个专门的监管机构来处理数字资产市场的挑战

- 防止这些市场上的欺诈和市场操纵行为

- 促进互操作性和竞争

这里的关键是Coinbase加入了互操作性(保护钱包与钱包之间转账的立场,并确保从交易所 “退出 “无痛苦)。Brian Brooks还建议国会对加密货币也适用非歧视原则(对TradFi和DeFi不给予优惠待遇)。

像AW3C这样的组织可能是唯一不把加密货币市场的监督权完全交给美国证券交易委员会,或把加密货币推向海外的前进道路的组织。这里将会有监管,而财政部 和FSOC似乎对Gensler非常倚重。一个“新的”机构将突出美国对加密货币的拥抱,作为一种新的范式(互联网治疗!),引导智能监管,并帮助提供税收指导 和合规性。

不幸的是,我认为这有<0.1%的机会成为现实。在这个陷入僵局的国会和敌视市场的政府。目前的监管领导人似乎已经为自己瓜分了这块蛋糕。 我的感觉是,美国加密货币的未来依赖于对美国证券交易委员会的无情的法律攻击。

15. 原住民和元宇宙的战争

我对这部分有很大的计划。真的是这样。怀俄明州正在做伟大的事情,并在加密货币银行结构和DAO治理规则方面进行疯狂的创新。市长们开始相互竞争,以成为加密货币的中心。我喜欢纽约市正在显示出一点战斗力,而我另外两个最喜欢的城市 — — 奥斯汀和 迈阿密 — — 已经是安全区了。我也真正相信,在一个没有未解决的实体土地的世界里,我们必须把注意力转移到虚拟产权上。我们应该为一个开放的元宇宙世界而奋斗。在物理和虚拟领域,我们应该在去中心化的边缘进行战斗。

但我要在这里停下来,有两个原因:

- 我累了,这一章节已经够长了;

- 我不想忘记我最初的那句话。斗争就在这里,在美国,特别是在华盛顿,赌注再大不过了。我们要么赢,实现用户拥有互联网的另一个黄金时代。或者我们输了,而未来将更加暗淡。

国家不会让你躲避愤怒的Sam大叔。这根本不是它的工作方式。我们必须赢得华盛顿。

16.没有什么比美国的加密货币争夺战更朋克的了

在结束本节时,我将摘录Punk6529最近的一篇文章。我鼓励你在假期中阅读Punk6529的所有热门话题。在这份报告和Punk的短讯之间,你会看到穷人版的《秘密联邦党人文件》。

“对于加密货币来说,没有比美利坚合众国更自然的家园了。对美国来说,没有比加密货币更自然的战略武器了。美国在自由上的赌注从未出过错,这次也不例外。”

美国拥有:最大的经济和金融市场,储备货币,最强大的军队*,最大的科技产业,最大的媒体产业(和比大多数人更多的自由言论)。和一个无止境的消费市场。它也有一个基本的信念,那就是不受国家约束的自由,以及对国家的无误性的健康不信任。波士顿茶党(Boston Tea Party),宪法,权利法案,治理体系也是相当去中心化的。美国是一个联邦制国家,有大量的州的权利,这一点在美国以外的国家并不完全了解。

我的观点非常简单:美国可以处理开放系统,其战略竞争对手不能。我的观点是字面上的反对Peter Thiel的观点。

换一种说法 — — 我比我们的政治机构要乐观得多。我相信美国能够引领更大的自由、创新和权力下放的道路。而且,这将有助于美国和世界。如果美国在这个问题上领先,欧盟就将跟随。如果美国和欧盟选择了自由之路,我们就会开始建立一个系统,让更多封闭系统的公民向往。对我来说,这才是正道。

好的,继续吧……

第五章 市场基础设施

1.比特币期货etf是国家支持的狗屎

10月中旬批准的比特币期货etf对非华尔街投资者来说很糟糕。尽管名义费用仅为65–85个基点,但依据其结构与比特币的持续波动和市场的长期看涨趋势,这些有毒资产很可能会使投资者每年损失近5–10%的隐藏成本。

彭博社甚至指出,“Crypto的印钞机又开了”由于像Proshares的BITO、Van Eck的XBTF和Valkyrie的BTF这样的基金被要求基础比特币期货的流通性,这些期货的长期合约一直以高于短期合约的价格交易。这种“传染性出血”给华尔街做市商带来了直接的损失,而ETF持有者则受到了直接的损失。

亚瑟·海斯(Arthur Hayes)用通俗易懂的语言写了一篇关于这些工作原理的文章

可以说,这种期货结构对于追踪石油等实物商品的ETF来说是必要的,在这些商品中,很难或不可能接受基础资产的实物交割(还记得去年石油期货因供应链问题和存储成本而下跌的混乱吗?)。但对于像比特币这样的资产来说,类似的结构是疯狂的,它既有健康的现货市场,也有投资者可以托管实物结算期货的简单机制:比特币钱包!我们从第一天就知道新的比特币ETF是输家。我们只需看看类似的结构性大宗商品ETF,就能看出现货市场表现不佳的可能性有多大:石油期货ETF USO在过去五年中下跌了38%,而基础资产上涨了62%。

(资料来源:彭博社,乔奥尔西尼)

Raoul Pal对此有最好的解释:

“发行BTC期货ETF是一个好步骤,但这基本上给了对冲基金一个巨大的套利机会,因为期货在牛市阶段将以大幅溢价交易,他们可以获得这些回报。这是金融市场的老把戏 — 你现在必须增加多个都盈利的新中介机构 — ETF提供商、清算所、期货经纪人、管理人、审计师、律师事务所、CME和对冲基金ARB。华尔街再一次变得更加富有,散户投资者亏损。“

如果这里有任何一线希望,那就是(具有讽刺意味的)劳尔是对的。

华尔街喜欢他们能从中获利的产品,而现货ETF,尽管它很出色,但却不能让这些产品的传统参与者加入。就像猪仔到食槽一样,BITO等人最终能否让银行参与到加密货币的行动中来?基准交易提供了免费的资金,他们可以在其严格的监管范围内追求。我想这可能是一个长期的积极因素?同时,如果除了经纪人之外还有人获胜,那将是Coinbase的零售用户。而不是BITO/BTF/XBTF的失败者

Ben Thompson 还指出,至少我们现在知道了监管的净成本:价值数亿美元的contango/backwardation的产品花费,除了它们 “在监管上是可能的 “之外,没有任何意义。在这种疯狂的情况下,现货ETF是成本较低的选择,Gary Gensler不太可能很快批准现货ETF(见最后一章),这是对SEC十年来错误的加密货币政策的完美结尾。

自从温克艾沃斯双胞胎首次提出现货ETF申请以来,公共市场投资者错过了比特币市场1000倍的升值。在2013年中提交了他们的现货ETF申请。现在他们也可以每年损失10%为代价给华尔街……而且上升空间更小。

我预测这些产品的总体成本都将低于1%,但在2022年,它们的成本扣除合同卷将超过5%(75%的信心)。

2.高盛Gary和公司赎回

当谈到对保护加密货币市场的零售投资者的倾向时,Gary Gensler是一个骗子和欺诈者的最终原因与Grayscale的Bitcoin Trust/GBTC产品有关,它仍然是加密货币中最被误解的产品。

我将尽我所能简要地解释它是如何工作的,但解释起来很容易就会有很多页。这些

关于信托的信息都是公开的,但你需要有一定的经验,才能知道你在看什么

在文件中看到的东西。

我将尽力简单地解释一下它是如何工作的,但解释很容易是15页。关于这些信托基金的信息都是公开的,但你经验丰富,才能知道你在这些文件中看到了什么。

首先,您需要了解该组织结构图:

- GBTC是基于现货的灰度比特币信托基金的公开流通股。 该信托基金持有400亿美元的比特币,年费为2%。

- 灰度是信托的发起人,赞助类似信托的家族。

- Grayscale是该信托基金的发起人,并赞助了一系列类似的信托基金。

- 数字货币集团是灰度公司的母公司(100%所有者)。

然后你需要了解灰度的产品和一个普通的ETF之间的区别。

一种普通的基于现货的大宗商品ETF(如黄金的GLD)有“授权参与者”(经纪人),通过交易基础资产和它们所代表的股票,创造并赎回“一篮子”股票,直到每股价格等于基础资产净值(“NAV”)。如果对ETF的需求大于潜在的日内需求,那么>NAV动态将吸引经纪人购买比特币,通过将比特币发送到信托工具来创造新股,然后在公开市场上出售新创建的股票。当股价为<NAV时,情况正好相反,经纪人将购买股票,以信托基金赎回它们, 并拿回他们的比特币。这些创造和赎回每天都在进行,以确保ETF的市场价格反映了基础资产减去赞助商的管理费。

而灰度信托公司却不是这样的。

你今天看到的GBTC股票是通过证券法的一个漏洞进入市场的

Grayscale的授权参与者(另一个DCG附属公司Genesis Global Trading)从认可的投资者那里为其信托基金筹集资金,然后通过所谓的Rule 144在六个月的调料期后,投资者可以在公开市场(场外市场,而不是纽约证券交易所)交易新创建的GBTC股票。我过去称这为准ETF或侧门ETF或浮士德式交易。它看起来像一个ETF,但事实上:

- 在6个月后,公开浮动以慢动作冲击场外市场;

- 没有赎回机制可以通过转换基础股票来取回您的比特币。最后一点很重要,我们稍后会看到。这是一种单向的资金流动。

The Rule 144的漏洞为认证投资者提前涌入灰度信托铺平了道路,然后在锁定期后将其转到零售市场以获得巨额保费。长期以来,对公开交易的比特币工具的需求超过了供应,GBTC股票是唯一合法的游戏,而证交会在其他ETF提议上拖拖拉拉。这种持续的公开市场溢价对Grayscale的信托基金来说是一个很好的引导机制,早期投资者从利差中赚了惊人的资金。总计数十亿美元,以零售业为代价,并得到了美国证券交易委员会的默许。

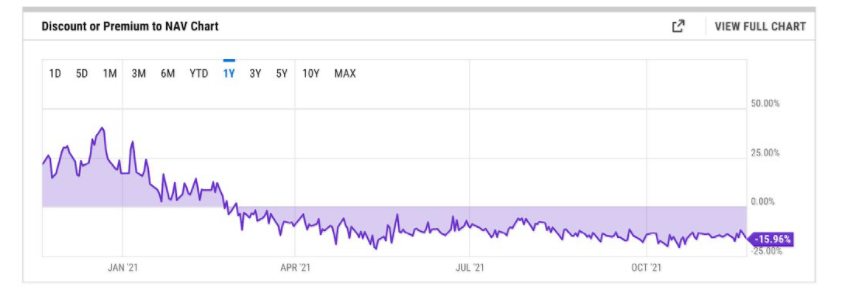

GBTC溢价持续的时间比大多数人预期的要长得多。但随着机构投资者越来越容易进场比特币,过度拥挤的灰度交易变成了负值。新创建的股票在第一季度充斥着市场,而我们现在有了一个持续的、很大的折扣。

(来源:ycharts)

请记住,如果这是一个真正的ETF,溢价就不会存在,认证投资者也不会在数年内抛售给散户投资者。这还意味着,该信托基金相对于资产净值的巨大(现在可能是永久的)折扣将在一夜之间关闭,因为投资者将选择在该信托基金中赎回GBTC股票,以换取在现货市场上价值高15%的比特币,并将理性地这样做,直到资产净值缺口关闭。委员会拒绝批准现货ETF继续惩罚那些已经被套,等待可能永远不会到来的资产净值回报,并且被灰度收取2%年费的投资者。

不过,对于灰度投资者来说,还有第三条路和一个逃生舱口!

虽然Grayscale不能同时进行新股的“连续发行”和提供赎回计划(他们在2016年因这样做而被SEC扇了耳光!!!),但他们可以寻求所谓的Reg M赎回,因为他们已经在GBTC折扣期间暂停了新股发行。问题是 — 如果你预料到证券交易委员会会出现疯狂的波动和三次失误,你是正确的 — 灰度可以在任何时候追求这一点,但没有义务追求Reg M赎回,因为如果他们也在追求ETF转换,他们在10月份基于期货的ETF获得批准的第二天就这样做了。

Grayscale实际上说了几件事是真的,但不是全部事实:“我们在2016年因Reg M赎回计划而陷入困境,这就是我们暂停该计划的原因”和“GBTC投资者在公开市场上可以获得流动性,我们正试图通过将信托基金转换为ETF来缩小资产净值差距。”这些都是真的,也是他们选择的路线,但全部事实是赎回计划是可能的,但他们选择不追求。

Grayscale将他们的资产管理看作是与美国证券交易委员会在ETF转换计划中的经营杠杆。SEC的ETF转换计划,但更重要的是,但更重要的是,鉴于BIT目前的加州酒店结构,他们将其看作是10亿美元的保证征税列车和永久资本。灰度作为BIT的发起人是最终的决策者,当涉及到他们是否拥做:

- 一个ETF转换的文件(他们做到了)

- 执行RegM赎回计划(他们不会)

- 清算其信托基金(是的,对)

与此同时,每一次DCG-GrayScaleGBTC回购本身并不表明信心,而是为了避免股东因为愤怒将资金从一个口袋转移到另一个口袋。他们没有任何动机允许赎回。

你能责怪他们吗?

SEC在这里视而不见,Gensler是同谋,它允许GBTC和信托公司资产净值之间有60–100亿美元的差距。Grayscale以0%的紧迫感“追求”一只他们知道不会来自SEC的ETF。“在证交会批准ETF之前,我们不会赎回”是一个聪明的谈判说法,这样他们不会面临媒体的强烈反对。这玩意儿十分复杂,不会激怒人们,所以投资者输了,而Gensler和Grayscale赢了

这让我们看到了今年DCG频繁发布的“新闻”,以及他们关于GBTC回购授权的公告。(在书面写作时,他们批准了10亿美元,尽管他们只在~执行了4亿美元的交易。)这不是英雄主义,而是一个没有风险的选择。

不知情的投资者认为DCG可以弥补资产净值差距(考虑到信托的规模,这是不可能的),但真正发生的是,要么a)ETF转换,GBTC回到面值,DCG实现GBTC收益,b)AUM坐在那里,DCG“自我支付”(通过灰度)其GBTC股票的2%管理费,要么c)他们最终推出了Reg M赎回计划,或者清算比特币,让他们的比特币回到面值。

在我上个月写了这篇文章后,一位律师指出,“这些情况总是会进入法庭,尤其是如果Grayscale继续收取费用,而对折扣却什么也不做,这肯定是可能的。请记住,他们对信托负有受托责任。“好吧,好吧,但请记住,他们可以辩称,他们正在采取措施通过回购和申请ETF来弥补这方面的差距。在这方面,他们可能是不可触及的。但我认为,人们应该警告新投资者Grayscale的新信托的毒性,这些信托的表现往往更差。

预测: Barry Silbert是Gary Gensler的爸爸。(100%的信心)灰度获胜,并继续嘲笑证交会。由于GBTC在没有Reg M计划或ETF(95%信心)的情况下,平均比资产净值折价15%+(75%信心),投资者损失惨重。。

(DCG最近100亿美元的估值进一步证明了Barry是二级市场的高手,也证明了它的信息和法律不对称性,这对于一个年息税前利润近10亿美元,资产负债表上有几十亿美元的公司来说,感觉是60–70%的折扣)。)

3. 贷款人储备

这让我很难过,但稳定币和借贷产品的监管对这个行业来说是一件好事。一旦我们开始看到稳定币发行人和贷款人今年在资产负债表上存放的一些资产,我们就有点失去了我们的高地。包括灰度股票!

Tether可能持有很多的的商业资产(见本章后面部分),但Blockfi的资产可能更让人大开眼界。我会挑他们的毛病,因为a)我在那里有资产,所以我认为这是安全的,b)他们已经在监管的瞄准范围内(所以他们是相关的),c)他们在一次糟糕的交易中被抓住了(所以你可以看到这不仅仅是理论上的))他们资本非常充足(所以破产建议不可信),e)这都是公开信息。

以下是我们对BlockFi第一季度的了解…

Block在1月份报告称,BlockFi在2020年的收入不到1亿美元,其中约3000万美元来自灰度交易中的GBTC保费,5500万美元来自机构贷款。BlockFi是两家公司之一(与三箭资本一起),他们猛烈抨击了灰度交易,引发了美国证券交易委员会13G的披露。到2月11日,BlockFi坐拥17亿美元的GBTC股票和未实现的约1.5亿美元的收益。几天后,与NAV相比,GBTC的价格开始了为期两周的25%的下跌。无论Blockfi在那段时间内未能实现盈利的确切金额是多少,都立即翻转为1–1.5亿美元的未结算亏损。

该公司在几周后宣布了3.5亿美元的D轮融资。是巧合还是偿债能力的提升?我认为是前者,但该公告似乎是被快速跟踪。

BlockFi是最终打破灰度交易的主要原因吗?对于2月份发生的事情,这里有一个合理的解释:

随着GBTC溢价收窄,机会成本上升,BlockFi风险团队自然会想要削减该头寸。考虑到BlockFi的巨大风险(记住,这种责任只会随着比特币价格的上涨而增长),平仓可能会导致恶性抛售,跌破净值门多萨线,直到BlockFi风险团队觉得可以将剩余的水下头寸入库,并实施战略来注销剩余的不良投资。

事实上,到6月24日,BlockFi已经摆脱了45%的头寸,这意味着他们可能仍然拥有价值超过10亿美元的未公布的GBTC,他们以10%的未实现亏损持有这些资产,加上2%的灰度管理费,再加上BlockFi的储户利率。

没关系!

BlockFi会活下去,即使头寸完全亏损,他们的资产负债表也能吸收冲击。也许BlockFi现在已经完全退出了交易(我对此表示怀疑),和/或它已经用其他DeFi赌注和机构贷款弥补了糟糕的赌注。然而,事实仍然是,通过第三方文件的财务披露,这甚至对目前拥有50万零售客户的100多亿美元加密贷款人构成了潜在风险。(这也凸显了GBTC在反弹回资产净值方面将面临的挑战。鲸鱼要么吃掉2%的费用,祈祷ETF获得批准,要么卖出超过资产净值90%的反弹。)

既然我们知道了香肠工厂,可以说今天的加密贷款产品类似于货币市场基金 — Blockfi的风险要高得多 — 毕竟这并没有让贷款和稳定币看起来如此疯狂。

Matt Levine对Coinbase Lend的问题写得最好,并指出了问题的关键。

“听着,我懂了。从Coinbase及其客户的角度来看,坦率地说,从大多数对加密感兴趣的普通人的角度来看:人们愿意借给他们的比特币。感觉不像是保安。1946年最高法院的一个案例称这是……[但也]这不是股票、债券、“票据”、“投资合同”、个人借据或银团贷款,这有点烦人和过时。这是一个完全抵押的银行账户,存款准备金率为100%。银行持有你的钱,用它来资助贷款,付给你利息,即使贷款违约也还你,整件事对你来说是无缝的,等等。这只是一个银行账户。”

正如我在上一章所说,我们要守住制高点!在你的资产负债表上储存大量的风险有点傻;可能导致重大偿付能力问题的;切勿披露储备或借出帐簿的组成;然后不要指望政策制定者做出回应。我们需要贷款人和保管人的准备金证明。

我想我在上一节已经谈到了这一点,但我认为加密出借人今年将面临严格的监管。B2B部门(本质上是证券贷款机构)将会很好,但零售贷款机构可能不会在年底前在美国受到欢迎。

4. CeFi vs.TradFi

我仍然认为人们真的不明白它。银行、传统交易部门、主要资产管理公司。它们都可以进入加密货币,而且可能迟早会推出各种各样的产品。但那时候游戏基本上已经结束了。

除了不分清红皂白的打击、创纪录的并购交易或类似的东西,加密货币的“CeFi”公司赢了,他们不会把他们的领先优势还给华尔街。笼罩在整个行业的监管风险使TradFi组织处于边缘地位,这阻碍了它们发展机构知识和人力资本基础,但是在受监管的加密金融服务领域进行长期竞争。

当然,会有企业创新小组、加密执行官和新闻稿,但加密公司只是更大、更快、更积极,而且不受维护50年前的平行TradFi基础设施的束缚。人才库也只向一个方向移动…进入加密,在那里,我们仍然处于金融、技术和创造性人才向加密迁移的几十年早期。

投资者在去具有创世意义的区块链公司之前,不会去高盛公司进行场外借贷,这些公司在不到2.5年的时间里创造了1000亿美元的贷款。

对于期货,他们不会选择CME而是Binance或FTX。在研究Coinbase Institutional之前,他们甚至没有研究富达(该机构目前将前100家对冲基金中的10家作为客户),在加密创新方面,富达可以说是传统参与者中最好的。FDIC将使用Anchorage来管理有序的银行清算。

Institutional FOMO:View this NFT on OpenSea

5.CEX Ed

去中心化的外汇增长一直是疯狂的。这些协议通常比它们的对应中心化协议提供更好的用户体验(资产覆盖、可访问性),它们在吸收全球交易所的流动性方面做得很好(Chainalysis表示,2每年00家CEX关闭,同比上升到650家)。对于长尾资产和新的合成工具来说,DEX的势头将持续下去,因为根据定义,基于开放源代码的分散市场将比集中市场更广泛、更有活力。

我们有整整一章专门介绍DeFi,我们将在第七章中讨论更多关于DEX的内容。目前,我们将坚持讨论加密货币的大型集中式交易所。

今天,基本上有三层。前三大“上帝级”交易所是Coinbase、Binance和FTX,在这些交易所中,首要地位可能取决于新产品和监管胜利。然后是Kraken、Huobi、Kucoin、Gemini、OKEx和Bitfinex在“交易量落后”阵营中,但如果前三名中的任何一个下降或停滞,“这几个交易所仍然可能占据主导地位”。在这个市场份额起起落落的群体中,可能会有一个健康的动态。还将有地区优胜者:韩国的Upbit、日本的bitFlyer、拉丁美洲的Bitso、印度的CoinswitchKuber、非洲的Luno等。

我只打算报道这里的前三家交易所。如果这令人失望,那么你可以写自己的年终书。

Coinbase现在有分析师的报道,如果你想了解更多关于他们的信息。我在Emilie Choi部分也提到了他们的一些优势。惊人的增长、先发优势、作为第一家加密IPO的“免费营销”、流动性股本,他们可以用这些资本在额外的增值收购中挥霍(鉴于他们的已安装用户群,他们已经被证明是非常有利可图的)、当今顶级交易所之外最稳定的监管定位。但最有趣的可能是他们的Web3计划。我一直在关注他们的Coinbase钱包和DAO计划,更不用说他们即将到来的NFT市场了。

Binance是三巨头中最有趣的交易所,更不用说最大的了。可以说,它太大而不能倒闭,但它们肯定有清理监管形象的工作要做。在过去的一年左右,他们在世界各地被追捕,而CZ听起来像是一个在作为一个司法单身汉的良好运行后终于准备好安定下来的人。我敢打赌,在这一点上可能需要接受政府作为投资者?也许是新加坡?他们是如此之大,以至于监管补救措施可能需要通过条约而不是私下谈判来实现。监管方面的麻烦使该公司的业绩在某种程度上受到了关注。今年每个人都在谈论Coinbase和FTX,而BNB代币 — 仅占交易所利润20% — 今年秋天首次突破1000亿美元的市值。

不过,如果你想知道热度的方向,我会指出FTX。今年有很多关于Sam Bankman-Fried的文章。30岁以下最富有的人。有效的利他主义者。Sizechad模仿者。老实说,这是当之无愧的。FTX以超凡脱俗的速度发展,在不到三年的时间里,在不到100名员工的情况下,建立了250亿美元的业务。他们是有史以来增长最快的公司,领先于Coinbase、Stripe,甚至Binance,他们在竞争残酷的加密交易市场做到了这一点。以下是他们如何做到这一点,只需10个简单的步骤!

- 利用成为BitMEX上顶级交易员之一的资本和信誉。

- 和你的姐妹道具桌一起在FTX的创业期做市场。

- 由交易者为交易者制造产品 — 比如杠杆代币和代币化股票。

- 使用代币来激励早期客户获取,因为转换成本很高。

- 购买BlockFolio中最大的移动平台。

- 成为未来总统竞选活动的世界上第二大捐助者。

- 在体育运动上花费了惊人的5亿美元做市场营销,以建立品牌知名度。

- 选择正确的第1层区块链,以帮助扩展DeFi生态系统(Solana)。

- 用它来成为早期比特币者聚集在以太坊外的神。

- 增加令人瞠目结舌的金额。

如果Web3让每个人都成为投资者,那么FTX等人想拥有互联网规模交易所。到2030年,我们将看到万亿美元的加密交易所。(更多关于Messari Pro的必读:FTT、BNB、COIN的估值模型)

6. 加密证券(和ILO)

Gensler仍然在等待让他的团队批准加密交易所的任何内部自动测试系统,而不是继续诽谤其申请人。与此同时,只有一个“数字证券”平台值得注意,即Republic Crypto。

刚刚完成1.5亿美元的B轮融资,Republic看起来对建立一个数字证券的二级交易平台很感兴趣,随着私人公司的估值飙升到创纪录的高度,以及只认可的二级交易过程得到标准化,这种事情可能会变得更加广泛有趣。他们也值得关注,因为在大多数加密货币项目被视为证券的末日场景中,他们可能是主要受益者。首席执行官Kendrick Nguyen并没有回避这个现实。”共和党所做的一切,我们所接触的一切,我们大体上将其视为证券,并将其置于现有的美国证券法框架之下。

不过,这是另一个新的共和国产品,我更感兴趣:初步诉讼提供。如果对加密的威胁主要来自FSOC监管机构,那么创建一个基金通过诉讼无情地反击可能是比竞选融资更有效率的资本使用方法。

7.持票人(及持票人)

保管是 Crypto和TradFi之间的道路交汇的地方。对客户资金的托管为登记、贷款、做市、治理参与等打开了大门。这是加密货币公司应该得到(而且正在受到)监管的一个明显领域。在未来几年里,我们将看到TradFi进入加密货币的大多数并购活动将是在托管方面,我们将看到的大多数投资者和网络参与者进入加密货币经济将选择托管而不是自我托管,以确保安全和保障。

像Anchorage、BitGo,Fireblocks和Ledger这样的专用托管机构最近都因为传统基金的兴趣爆炸而成为独角兽。Coinbase Cloud(Bison Trails基础设施)显示了托管节点和押注服务市场对这些团体来说是多么的有利可图。他们仅在第三季度就获得了8000万美元的赌注收入,而其他基础设施公司,如Blockdaemon、Figment和Alchemy已经筹集了大量资金来效仿。

8.Coinlist:全球令牌发行平台(美国和朝鲜除外)

Caroline Crenshaw专员最近积极反对 Peirce Safe Harbor。她声称,如果 Peirce Safe Harbor生效,2017年ICO的欢欣鼓舞会“更糟”。她在没有证据的情况下警告说,“ICOs和其他数字资产发行从投资者那里筹集了数十亿美元,但大多数从未兑现承诺,”。不过,让我们对她置之不理。这是一个明智的论点,因为大多数初创企业也会失败。

市场整体表现如何?

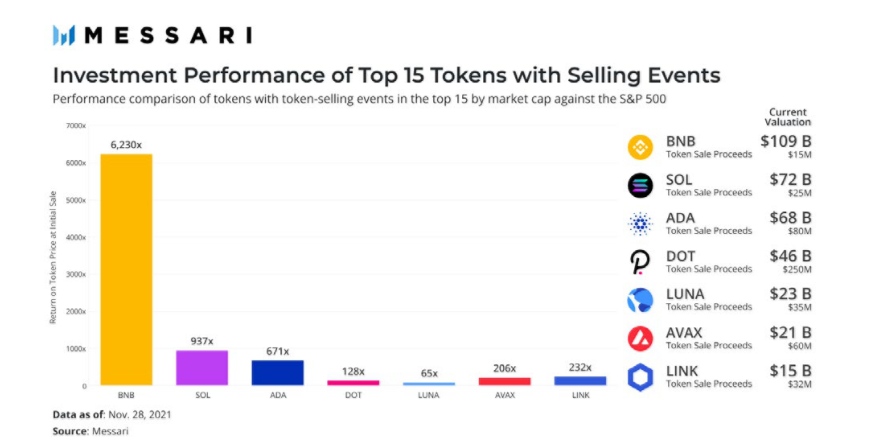

事实上,代币销售作为一类投资的表现比标准普尔要好 — 超过一个数量级。代币销售一直以来筹集了约200亿美元。仅Binance(BNB)就交付了整个初始投资的5倍。以下是实际的数学,根据市值排名前15位的七个代币销售项目。

这是在仅仅5亿美元的投资资本上创造的3500亿美元的价值……足以抵消所有失败者本身近20倍的损失。这还不包括以太坊在2014年仅用1800万美元的众筹收益创造的5500亿美元的市场价值。对于那些表现不佳,或根本没有交付,或完全是骗局的代币销售,一个好的安全港会把这些脆弱的 “未注册证券 “案件,变成大获全胜的欺诈案件。

声称代币作为一个类别对投资者不利是无稽之谈。如果是的话,它们是对美国证券交易委员会的一种控诉。投资者希望并需要今天的股票市场的替代品。参与代币经济 — 几乎任何程度的多样化 — 在历史上都造就了赢家。以Mason最近对CoinList销售的分析为例,这也是对Crenshaw说法的嘲弄。虽然美国在参与 Coinlist 大部分销售的排除国家名单中,仅次于朝鲜,但以下是100美元投资在他们前20次销售中的实际表现:

(来源:Messari Pro: CoinList Sales vs. ETH)

这个分析中唯一的问题是Coinlist投资的表现是否超过了ETH的投资,而不是它是否带来了正的回报。在评估期间,只有两个代币的交易价格低于Coinlist的售价。其中一个是Props,由于他们决定遵守美国证券交易委员会的报告和Reg A下的证券限制,使得他们的网络无法使用,因此实际上已经被摧毁。另一个则为Coinlist买家提供了一个嵌入式看跌期权。如果你在每个Coinlist销售项目中都投资100美元,除了SEC批准的项目外,你支付2000美元会获得15万美元回报,命中率为100%。

这是令人厌恶的,应该让目前证监会的领导层感受到你的愤怒。

雪上加霜的是,从Angellist公司分拆出来的Coinlist公司,该公司帮助制定了JOBS法案,试图放松现有的证券法,最近以15亿美元的估值筹集了1亿美元,尽管无法向美国投资者出售。

该基础设施的存在是为了促进美国平台上合规、用户友好、公平、长期导向的网络去中心化代币销售。SEC只是严重疏忽了。

9.监管科技

如果你想作为投资者或贡献者进入加密货币的战场,但也想感觉自己是狂野西部的警长,努力为边境带来秩序,那么加密货币的监管技术游戏是一个好的开始。低成本的监管技术领导者是我们防御的前线,他们往往是通往过道另一边更合理、更善意的监管者的桥梁。(记住,a16z的Katie Haun在加入Coinbase的董事会之前是一名联邦检察官!)。

公共区块链的性质是开放的,所以这些公司帮助当局(有可能的理由)抓获洗钱者、逃税者和恐怖分子是一件好事。强大的合规工具有助于为我们的主张带来可信性,即公共区块链使加密货币成为犯罪的可怕工具。他们是FUD的破坏者。

这的确是反洗钱解决方案的辉煌之年,如Chainalysis(从Coatue、Benchmark和Accel获得1亿美元,估值40亿美元)、Elliptic(从Evolution和软银获得6000万美元)和Ciphertrace(从ThirdPoint获得2700万美元)。税收解决方案也是如此,TaxBit一跃成为独角兽俱乐部(从Paradigm、Insight和Tiger Global获得1.3亿美元)。加密货币数据和治理平台、SEC杀手和超级英雄工厂Messari也有一个好年景(从Point72 Ventures和所有主要的美国加密货币交易所筹集了2100万美元)。

你不需要成为一个完全的叛逆者,就能在加密货币中获得一些建设的乐趣。

(顺便说一下,我们正在为几十个空缺职位招聘。如果你是一个喜欢数据基础设施和DAO治理工具的开发人员,并且你想坚持到SEC,你应该看看我们的职业页面。我们还入选了CB Insights Fintech 250强,是唯一入选该名单的非独角兽公司之一……你知道这意味着什么)。

10.支付创新

再一次,这一部分本身就可以成为一份完整的报告。我打算省略很多内容,或者在适当的时候将其下放到稳定币部分,以便进一步展示。

对我来说,加密货币支付中最令人兴奋的趋势可能是显而易见的。稳定币已经爆发了。在过去的几年里,比特币和以太坊的结算量都增加了好几个数量级。每次我发送USDC以资助一项投资时,我都会喜极而泣,因为我不必在银行界面上启动电汇 — 这种方式看起来像是由一个在业余时间还在玩Frogger的人设计的。

这些都是显而易见的。我更想谈谈今年到目前为止我们所看到的所有独特的升级:在薪资整合、零摩擦的流支付、二次支付,以及与慈善机构等新客户的集成这些等等。我要在这里推销我的天使投资项目,因为这些公司都没有代币,而且它们都是杀手级的支付基础设施业务,今年的交易量已经垂直上升。

- 工资单(Juno)。多年来,我一直在鼓吹对加密货币薪资解决方案的需求。这些工具可以简化与大型薪资供应商的整合,使员工能够无缝地收到加密货币的工资,同时也满足了税务合规的需要。我们正在使用Juno来支付我们的加密货币工资,我甚至向迈阿密市长推荐了它。(这对投资者的增值作用如何?

- 流支付(Superfluid):我爱流支付。早在2015年,我们是Streamium的第一批投资者,这是一家比特币流支付公司,有点像闪电网络之前的闪电(Streamium转向成为OpenZeppelin)。今天在比特币上,Strike也有类似的解决方案。但我对以太坊上的流支付选项最感兴趣。Superfluid可以处理订阅、工资、奖励或任何其他价值流,并有连续、实时的结算。Multicoin称之为网络化现金流。

- 二次支付(Gitcoin)。好吧,´Gitcoin有一个代币,而且我(很不幸)不是早期的天使投资人。但他们是第一个纳入二次支付的主要项目,这是一个杀手级的加密货币原形。Gitcoin为 “公共产品 “筹资项目提供动力,这些项目是可扩展的(社区对提案进行投票,而不是委员会),公开辩论,而且是民主的,而不是暴发户。这就是DAO财库最终将被有效地大规模解锁的方式。

- 慈善捐赠(The Giving Block)。在加密货币之前,我创办了一家慈善支付公司。当我第一次进入这个领域时,我想过要把这个概念转变成适用于加密货币资产。当时为时过早,但我的论点仍未改变:捐赠升值的加密货币资产为捐赠者提供了双重好处:你避免了捐赠的 “财产 “的资本利得税,而且你可以注销礼物的全部流动价值。今年,Giving Block通过将这一想法带入主流而将其击垮。他们将处理1亿美元以上的捐赠,而且刚刚开始。

- 新兴市场(Valiu)。在大多数发达国家,我们仍然认为货币稳定是理所当然的。随着通货膨胀率达到6%,这种情况可能会慢慢改变,但对于委内瑞拉等新兴市场的人来说,这已经是一个事实,他们经历了灾难性的货币危机和政治动荡。我想继续押注于那些为危机地区带来支付稳定性的顶级汇款平台,无论他们的实际位置如何,都要使用稳定币。

同样,我没有对今年在加密货币支付方面发生的一切进行公正的评价。这实在是太大了。Coinbase宣布与Visa合作并推出了Coinbase卡。BlockFi宣布推出比特币奖励信用卡。Stripe正在招聘一个加密货币团队,并将Paradigm联合创始人Matt Huang纳入其董事会。万事达卡与Bakkt合作。Visa通过购买Punk的方式向朋克摇滚的精神靠拢。Ramp以3亿美元的价格筹集资金。Moonpay以34亿美元以上的价格融资。这一切都太看涨了。我不能接受。

11.加密货币的国家安全案例

让我在2013年进入比特币的其中一件事是关于美国政府能力的 “大空头 “论述。我认为我们的国家领导层 — 主要是由于我们的两党制度和媒体的加速退化 — 将缺乏以任何有意义的方式解决结构性挑战的能力,而且即使他们这样做了,他们也会以酒鬼的效率这样做。

这一论点已被证明基本正确。政治上的两极分化变得更加严重,赤字达到了二战时期的水平(因为没有人能够就负责任的预算达成一致),在利率接近零的情况下,我们选择了大规模地将我们的债务货币化。自2020年初以来,有史以来进入流通领域的美元约有40%是印刷的。所有这些都导致我最初的空头论调通过比特币多头获得了500倍以上的回报。

因此,你可能会惊讶地发现,出于国家安全的考虑,我实际上非常看多美元,而且因为我碰巧喜欢这个国家,即使我对它的许多领导人感到不满。也就是说,我相信摆脱我们目前困境的唯一途径之一是利用我们挥舞全球主要储备货币的剩余时间,并开始出口加密美元。一个拥有美国财政部的充分信任和信用,但可以匿名交易(可审计的供应)的数字现金工具将是惊人的,并吸引全球交易方。一个闭环的联邦储备局维护的中央银行数字货币(二元论的过度)很可能会失败,因为没有一个正常的民族国家会邀请这种细化的外国监督进入其银行系统。

为什么政策制定者应该接受负责任的监管的稳定币? a16z说得最好。

受监管的稳定币可以与更有限的CBDC共存,并通过消除单点故障,为我们未来的金融系统增加弹性。

我同意,我相信保持美元作为世界首选储备货币的唯一途径是美国拥抱加密货币。随着比特币的流动性增加,金融机构和外国政府对冲美国的信用度,我们可以看到比特币和其他形式的加密货币取代他们的储备与国债。或者,我们会看到具有强大货币政策保障的中央银行数字货币更容易削去美元的领先地位。这里的博弈理论是美国禁止其替代品,或者买入作为救生圈。

前者不会持续很久。后者则必须如此。

12.DCEP

老实说,今年我花了大约15分钟来阅读中央银行的数字货币。几年前,当这一概念首次被提出时,我读到了我需要的东西,此后,我看到的每一个标题基本上都归结为 “哇!这太棒了!我们可以完全监控公民的金融交易,并在需要时使利率为负值!” 我不喜欢。

中国将在几个月后的冬奥会上及时推出DCEP,我担心的是,主要的西方国家政府会将其推出视为一个令人难以置信的成功,并试图尽可能快地模仿新产品。当然,他们会失败,因为那些具有技术敏锐性的人能够完成这样的项目(Meta的Novi),被我们的政府领导人谩骂,而不是与他们结盟和合作。

换句话说,DCEP可能很快成为领先的数字欧元候选国。中国现在是大多数国家的主要贸易伙伴,包括欧盟。如果他们在国外流通的数字人民币中提供哪怕是很小程度的隐私,也会对美元的储备范式构成真正的威胁。

13.联邦币和西方CFDCs

西方国家感受到了行动的压力,这很自然。美联储将 “很快 “发布一份报告,审查自己的CBDC的成本和效益。幸运的是,这是一场我们会输的比赛。而且坦率地说,我们应该输。

我们在美国(和欧洲)的轨迹包括国家管理的数字货币支付轨道,这将允许无处不在的交易监控,审查和负利率,窃取存款作为一种机制,以强制执行财富税或在支出低迷时期惩罚储蓄者。我们正试图建立一个更糟糕的中国DCEP版本,但没有必须的威权主义价值观来保证在西方实现。

我们没有任何竞争优势 — 他们会走得更快,有更好的协调和可执行性,并从一个更大的贸易网络开始。我们唯一有趣的优势(尊重隐私、开放性、对法治的承诺等)将在CBDC的设计中或多或少地消失,而CBDC将进一步授权我们的支付公司监视客户,甚至威胁要解除他们的关系。

斯诺登称他们为CFDCs(”f “代表 “法西斯”),我喜欢这种构思。现代政府并不是公众信任的好管家。如果不与他们在50%的交易中安装自己的努力作斗争,那将是疯狂的。特别是当政府(受法院检查和平衡)已经可以在现代银行账户中充当有效的2–3个多重签名者时,更特别的是当更好的替代方案已经存在时。

在参议院银行委员会的证词中,美联储主席杰罗姆-鲍威尔似乎同意!他告诉委员会,他仍然 “合法地未决定 “CBDC的好处是否超过其潜在风险。他告诉委员会,对于CBDC的好处是否会超过其潜在的风险,他仍然 “合法地没有决定”,并提出一个更好的解决方案可能只是涉及稳定币的清洁监管。

14.USDC和杰里米兄弟

当我开始写这份报告时,我的大纲中没有 “杰里米-阿莱尔可能是世界的救世主”。但请听我说完。实际上,先去看杰里米的说唱。然后再听我说。

“杰里米作为加密美元耶稣 “的论文分为四个部分。

- 我们应该团结在流动性强、监管良好的稳定币周围,将其纳入整个加密货币生态系统,而Circle的USDC和Paxos是当今唯一认真的竞争者。

- USDC是唯一一个在Binance、Coinbase和Kraken(以及Huobi和OKEx)之间已经可以互通的稳定币,而且它与Paxos相比,是一个更强大的DeFi桥梁。为了吸收Tether的市场份额,获胜的稳定币必须是无处不在的,而USDC比Paxos大一个数量级。

- 作为一个国家,我们的选择是看着DCEP取代美元成为全球储备,,或者团结在完全保留的、良好监管的稳定币周围。

- 如果美元失去了储备货币的地位,对全球地缘政治将非常不利。我不确定这样一个史诗般的权力交接会是和平的。

听起来不再那么疯狂了!

USDC有很多值得喜欢的地方。它已经是多链,可以在以太坊(及其第2层)、Solana、Algorand和更多地方使用。它是DeFi中流动性最好的稳定币。Circle每月都会发布由前五大审计师Grant Thornton提供的USDC储备的审计报告。USDC的创造者(Circle和Coinbase)拥有街头信誉,自2012年以来,他们热衷于建设合规的加密货币支付基础设施。一旦Circle通过SPAC上市,它也可能受益于上市公司的光环效应,并为其资产负债表增加近5亿美元的额外现金。

如果金融包容性和人道主义援助是本届政府的优先事项,那么Circle也已经在这方面做了一些工作……与美国政府合作! USDC是最有前途的货币之一,它兼顾了服务不足的社区广泛的、可负担的支付渠道以及法律和监管合规性。

15.当Paxos 遇到Novi

Paxos已经成为机构进入稳定币市场的骨干。如果监管机构认为Circle在DeFi中玩得太急了,总是有一个替代方案。今年,Paxos通过整合Venmo加深了与PayPal的合作关系,他们与万事达卡合作,开始为Interactive Brokers的加密货币交易提供支持。然后是真正的奖励:危地马拉与Facebook的Novi钱包的试点启动。

即使Novi计划最终转向其 “Diem “货币 — 这一过程可能需要数年时间,而且绝无保证 — Paxos USDP的规模和数量也可能在此期间爆发,因为Novi正朝着一个雄心勃勃的路线图前进,这可能对不太谨慎的金融服务提供商产生直接破坏性影响。

正如我去年写的那样,*”在我们看到类似规模的中央银行数字货币取得一丁点进展之前,美国将出现非银行金融加密美元的扩散”。*如果我们继续靠拢这一领先优势,我们就会赢,尤其是稳定币在许多方面完美地反映了我们在受监管的金融体系内无法创新:将加密货币公司排除在银行服务之外是我们”原罪 “的副产品。

如果你仍然怀疑受监管的稳定币是我们的未来,那么你有一个家庭作业:本周发送一笔电汇和一笔稳定币交易。

第六章 NFTs & Web 3

习惯于听到 “Web3 “这个术语,因为它最终可能会取代 “加密”,成为去中心化技术运动的代名词。它能更好地吸引新的听众,对监管者来说,它听起来不那么可怕,而且是一个更快和更准确的词。

梅森将Web3定义为由集体管理的 “向更加民主化的互联网的范式转变”。Chris Dixon说,Web3给了我们 “将网络升级为以加密资产为经济中心,并建立网络所有者、网络参与者和第三方开发者的激励机制完全一致的系统的机会”。我喜欢这些定义。重新架构互联网服务和产品使其有利于用户而不是看门人,这是一个明确而紧迫的任务,而Web3准确地捕捉到了我们所尝试的内容的广度。

出于这个原因,我在本报告的后半部分开始介绍:在2021年爆炸性增长的Web3应用程序,非同质化代币(”NFTs”);可能在2022年爆发的网络(P2E和去中心化社交网络);以及对我们未来metaverse的物理管道的概述。

在投资中,有一种说法是 “早期=错误”,这就是为什么要深入研究Web3的后续发展的重要原因,看看现在是否一些网络能最终实现并获得巨大成功。

Linda 和 Rhys乎有着与我相似的模型:

2020年的DeFi热潮提供了 “吞吐量基础设施”,即自我托管的、无须许可的交易(如路由和Web1中的带宽),这使得NFTs得以起飞。对NFTs(和DeFi)需求的爆炸性增长拉动了今年早些时候对更多可扩展的一层和二层网络的需求。所有这些将在新的一年里刺激DAO基础设施的增长。NFTs为DAO贡献者提供了链上身份和信誉;DeFi为DAO成员提供大规模的流动资本池来管理;而扩容解决方案将使链上治理在经济上是可行的。

在Web3中,加密货币(第3章)和NFTs(第6章)是新经济的数字商品,DeFi

(第7章)是原生金融系统,一层网络(第8章)是驱动一切的轨道,而DAO(第9章)则是管理新领域的方式。

这一切都在发生,而且将是绝对美好的。

1.NFTs:全球账本上的数字商品

让我们从今年的突破性资产类别开始:NFT。它们就像这个周期的ICO一样:天价的炒作,疯狂的波动,大量的早期中奖者和完全的垃圾。但作为一种新的资产类型和类别,它们将改变世界。

NFTs很酷,因为它们代表了可核查的稀缺性、可移植性和可编程性的数字财产。一个NFT可以是一股股票、MMORPG中的一把虚拟剑、社交媒体上的一张个人照片。一件新的数字艺术作品、元空间中的一块土地,或者你在Facebook上的数据记录。NFT的潜力基本上是无限的,因为区块链将成为本地虚拟财产和实体财产(或至少是其数字收据)的全球交易账簿。

NFT的 “现实世界 “版本可能是类似于我的房子的契约(可核查的稀缺性),如果我可以向我的保险公司证明所有权,方法是在一个持有我的契约收据(财产的数字代表)的钱包中签署一项交易,用NFT(可编程性)我可以允许Airbnb的客人进入房子,或者我可以申请房屋净值信贷额度,并将NFT作为抵押品抵押在一个点对点贷款平台上(可移植性)。

这是后话了。玩具版会先出现:

我用我的虚拟身份(可验证的稀缺性)登录到一个VR赌场,然后拉到一张椅子上,庄家会认出我的头像是TBI(财产的数字代表)。由于这是我第10次来到赌场,而且我一直在使用加热器,所以我的玩家卡闪着热光(可编程性),示意其他玩家应该来加入我这桌。赌场喜欢这样,决定给我发一张虚拟的 “酒票”,可以在Uber,Eats, Drizzly, 或任何能识别这些NFTs是信用的应用程序(可移植性)。

如果你有一点想象力,你会发现这个机会是巨大的。

如果你想从视觉上了解NFT的工作原理和为什么我们这么兴奋,你可以观看这两个十分钟的视频。它将为本节的其余部分做准备

欢迎回来! 我希望你已经被洗脑了。尤其NFTs是如此直观,甚至纽约时报都明白。以下是Ezra Klein在今年夏天的一篇专栏文章:

“这样想吧。我们拥有的互联网允许信息的轻松传递。我们可以不费吹灰之力地交换新闻文章、音乐文件、视频游戏、色情制品、GIFs,推文等等。互联网使信息几乎免费。但正是因为这个原因,它在使信息变得昂贵方面是很糟糕的,而这有时是需要的。互联网特别缺少的是验证身份、所有权和真实性 — 正是这些东西使创作者有可能因为他们的作品而获得报酬。”

如果我们未来的生活有很大一部分是生活在全球的、虚拟的、相互联系的世界(元世界),那么NFTs是那个世界中一切事物的一些主要构建块。你不想生活在一个虚拟的世界里,你的整个身份都受制于一个大科技公司。如果你曾经更换过社交媒体平台,并不得不从零开始重新建立受众和声誉,就很能体会到这点。或者如果你曾经在游戏中购买过虚拟物品,但后来发现游戏制作者控制了所有的交易规则,而你不能出售你所赚取的货物或将它们带到其他地方。或者,如果你是一个VR的信徒,但对扎克伯格的元乌托邦的无人看管的前景感到不寒而栗(后面会有更多)。

NFTs可以超越其基础区块链和元宇宙。

你也不希望生活在一个虚拟世界里,每个人看起来都一样,而且对身份盗窃没有追索权。所以你需要一些第三方。为了避免 “千篇一律”,你需要稀缺的数字对象,这些对象有真正的价值。而且你可能愿意为有才华的创造者支付可证明的独特商品。

举个例子,如果有1000个独特的南方公园头像,每个可以用1个ETH来铸造。你可以向SPA NFT合约发送ETH,并为Cartman和TBI铸造一个新的表弟,但前提是合约状态反映出到目前为止已经铸造了不到1000个头像。